PC-rahastojen nousu, uho ja tuho

Mike Tysonia lainaten: ”Everyone has a plan until they get punched in the face.” Nyt private credit (PC) -rahastot ovat saamassa melkoisen lekan suoraan leukaan. Lopputuloksena ei ole lopullinen tyrmäys, mutta hetki menee lukua laskettaessa.

Miten tähän on päädytty ja ketkä ovat tarinan pahiksia? Seuraa juonipaljastus. Pahiksia eivät ole piensijoittajat, jotka eivät ymmärtäneet PC-lainojen epälikvidiä luonnetta. Syyllistävä sormi osoittaa ahneisiin private credit-toimijoihin, jotka ovat markkinoineet tuotteitaan hyvin kyseenalaisin lupauksin sekä antaneet lainoja ilman kunnollisia analyyseja ja liian kevein ehdoin.

PC-rahastojen voimakas kasvu alkoi vuoden 2008 Finanssikriisistä, jossa pankit meinasivat romuttaa koko finanssijärjestelmämme holtittomalla lainanantamisella, leveroimalla riskiä erinäisin paketoiduin finanssituottein ja pahentamalla ongelmaa pitkittämällä sen pintautumista. Kriisin seurauksena pankkien vakavaraisuussääntelyä kiristettiin huomattavasti. Yksi olennainen seuraus kiristyneestä sääntelystä oli se, että pankeilta alettiin vaatimaan huomattavasti aikaisempaa enemmän omaa pääomaa yrityslainoja vastaan. Syntyi liiketoimintamahdollisuus, jota private credit-rahastot hyödynsivät ja ovat hyödyntäneet tähän päivään saakka.

Finanssikriisin jälkeen markkinoilla oli runsaasti lainoitettavia yrityksiä ja kohtuullisen niukasti pääomia lainoja varten. Syntyi positiivinen kierre: hyviä tuottoja, lisää pääomia rahastoihin, uusia PC-rahastoja markkinoille.

Kelataan reilut 15 vuotta eteenpäin vuoteen 2026:

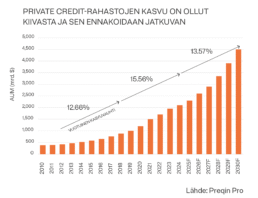

- PC-rahastoihin on kertynyt pääomia noin 2000 miljardia dollaria. Myös piensijoittajat on saatu bileisiin mukaan.

- Erityisesti teknologiayhtiöitä on lainoitettu isosti: 20–40 prosenttia lainoista.

- Lainojen ehdot ovat jatkuvasti keventyneet lisääntyneen tarjonnan takia. Ongelmia annetuissa lainoissa on piiloteltu erilaisin keinoin.

- Sijoittajien keskuudessa into on vaihtumassa paniikkiin. Paetkoon, ketkä voivat.

Mitä private credit tarkoittaa?

Pelkistäen yrityksillä on käytössään seuraavat lainakanavat:

Pankkilainat

Julkinen velkamarkkina

Listattuja ja luottoluokiteltuja

Likvidejä eli näillä käydään kauppaa

Syndikoidut lainat

Useamman pankin yhdessä lainoitus

Voidaan edelleen myydä sijoittajille

Private Credit

Yleensä rahastomuotoinen

Rahastoja on pelkistäen kolmea päärakennetta

Business Development Company (BDC), joka on yleensä pörssilistattu private credit-rahasto

Semi-likvidi evergreenrahasto, josta voi tehdä nostoja tietyin ehdoin kvartaaleittain

Suljetut private credit-rahastot, jolla määrätty elinkaari ja sijoittaja ei voi tehdä nostoja oman harkintansa mukaan. Rahasto-osuuksia voi myydä jälkimarkkinalla.

Rahastot käyttävät velkavipua (yleensä 2–3-kertaa omapääoma)

Näistä pankkilainat ovat vähäriskisimpiä ja private credit -lainoissa on taas korkein riski.

Private credit -rahastojen kasvu on ollut (liian) nopeaa

Private credit-rahastot ovat siis kasvaneet hyvin voimakkaasti finanssikriisistä lähtien ja rahastoihin on virrannut pääomia yhä pienemmiltä sijoittajilta. Omaisuuslajia on myyty seuraavasti:

”Osakemarkkinan tuotot, velkamarkkinan riskit (jos niitäkään).”

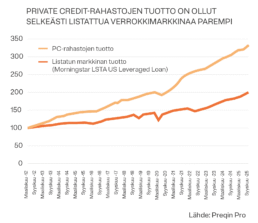

Ei ihme, että myyntipuhe on tehonnut. PC-rahastojen tuotot ovat olleet hyviä, 8–12 prosenttia vuosittain. Ongelmaluottojen osuudet ovat olleet todella matalia. Epäuskottavan matalia, mutta palataan tähän myöhemmin.

Sillä välin Suomessa private credit on pienimuotoisempaa ja kehittymättömämpää…

PC-rahastoihin on siis virrannut dollareita kiihtyvällä tahdilla, ja ne ovat ottaneet dollarit ilolla vastaan. Mitä suuremmiksi rahastot kasvavat sitä enemmän ne tuottavat palkkioita.

Jotta rahastot voivat ottaa uusia pääomia sisään, on edelliset pääomat sijoitettava, eli on annettava lainaa. Tämä on nykyisten ongelmien juurisyy: lainaa on annettu liian paljon, liian nopeasti, liian keveillä ehdoilla ja liian vähäisen analyysin perusteella.

Jos nyt tekee mieli paheksua PC-rahastoja ja moittia niitä holtittomuudesta, kannattaa ensin vastata seuraavaan kysymykseen:

Sinulla on mahdollisuus kerätä varoja PC-rahastoon miljardi dollaria ja saada viidessä vuodessa palkkioita yhteensä 100 miljoonaa dollaria. Toisaalta tiedät, että tässä rakennetaan kuplaa, joka poksahtaa ikävästi ja aiheuttaa sijoittajillesi merkittäviä ikävyyksiä. Keräätkö rahaston silti?

Oman kokemukseni mukaan vastaus on 100 miljoonaa kautta 100 miljoonaa kertaa kyllä.

Rehellisyyden nimissä on todettava, ettei poikkeuksellisen huonoja yrityslainoja ole tullut esille kuin joitain yksittäistapauksia. Jokainen tapaus on (oikeutetusti) lisännyt pelkoja PC-rahastoja kohtaan.

First Brandin tarina – kuusi miljardia velkaa ilmestyi ”tyhjästä”

First Brands Group oli autonosien valmistukseen keskittynyt konglomeraatti, joka romahti näyttävästi syyskuussa 2025 ja herätti pelkoja 2 000 miljardin dollarin suuruisilla private credit -markkinoilla.

Yhtiön rakensi Patrick James, malesialainen maahanmuuttaja, joka saapui Yhdysvaltoihin vähävaraisena ja opiskeli Ohiossa The College of Wooster -oppilaitoksessa.

Vuoden 2008 Finanssikriisin jälkeen James ryhtyi velkavetoiseen yritysostokierteeseen, ostamalla muun muassa tuulilasinpyyhkimiä valmistavan Trico -yhtiön vuonna 2014 ja kokoamalla yhteen joukon tehtaita, jotka valmistivat sytytystulppia, jarrukomponentteja ja muita autonosia. Vuonna 2020 hän brändäsi kokonaisuuden uudelleen First Brands Groupiksi.

Huolimatta siitä, että hänellä oli taustallaan “sarja epäonnistuneita liiketoimintoja”, James onnistui lainaamaan miljardeja dollareita suurilta Wall Streetin toimijoilta, kuten Jefferies, UBS, Millennium Management ja Mitsui & Co..

Keskeisessä asemassa yhtiönsä lainoittamisessa oli hänen käyttämänsä läpinäkymätön taseen ulkopuolinen rahoitus. Erityisesti toimitusketjurahoitus, joka ei näy velkana yhtiön taseessa.

Kun First Brands hakeutui konkurssiin, paljastui lähes 5,5 miljardin dollarin edestä tätä piilovelkaa, mikä nosti kokonaisvelat lähes 12 miljardiin dollariin sen sijaan, että lainanantajat olivat uskoneet altistuksensa olevan noin 6 miljardia.

Loppu tuli nopeasti sen jälkeen, kun Financial Times raportoi, että Apollo Global Management oli ottanut suuren short-position First Brandsin velkaa vastaan syyskuussa 2025. Tämä laukaisi paniikin lainanantajien keskuudessa. Nopeasti paljastuikin, että yhtiöllä oli kassassaan väittämänsä 800 miljoonan dollarin sijaan enää 12 miljoonaa dollaria sen hakeutuessa konkurssiin 28. syyskuuta 2025.

James astui pian tämän jälkeen syrjään yhtiön johdosta. Sekä hänet että hänen veljensä Edward pidätettiin myöhemmin ja heitä syytettiin petoksesta tammikuussa 2026. Syyttäjät vertasivat heidän toimintaansa Ponzi-huijaukseen.

Romahdus on herättänyt vakavia kysymyksiä due diligence -käytännöistä private credit -markkinoilla sekä siitä, voivatko löyhemmät luotonantostandardit johtaa vastaaviin epäonnistumisiin jatkossa.

En ole Ponzi mutta jotain samaa meissä on

Edellä todettiin, että liian voimakas kasvu on luonut ongelmia, suomeksi huonoja lainoja. Toisaalta huonoja lainoja ei ole ilmaantunut julkisuuteen kuin yksittäistapauksina. Tämä ei ole yllättävää. PC-rahastot tekevät kaikkensa, jotta heidän ongelmansa eivät pintautuisi. Jos ongelmat pintautuvat, nykyiset sijoittajat haluavat ulos, uudet sijoittajat eivät halua sisään ja heikentyneet tuottoluvut vähentävät heti tuottosidonnaista palkkiota. Tämän takia PC-rahastoissa on kaikki hyvin, kunnes mikään ei ole hyvin.

Seuraavaksi käydään läpi keinoja, joilla PC-rahastot pitkittävät ongelmien nousemista esiin. Listalta löytyvät seuraavat konstit:

- Käyttökatteen kertaluontoisten erien hyödyntäminen

- Luottoluokitukset uusilta luottoluokittajilta

- PIK-lainojen käyttäminen

- Ongelmaluottojen tilastointi luovasti

Käyttökatteen kertaluonteisten erien hyödyntäminen (adjusted EBITDA)

Velkaa annetaan ja velanhoitokykyä suhteutetaan yrityksen käyttökatteeseen. Tai kertaeristä oikaistuun käyttökatteeseen. Logiikka on seuraavanlainen: Jos yrityksellä on ollut jotain kertaluontoisia kuluja, jotka heikentävät käyttökatetta, ei niitä tule huomioida yritystä lainoittaessa. Ne poistetaan, eli oikaistaan käyttökatteesta. Fiksua ja loogista, jos kertaerät ovat kertaluontoisia.

Nyt pelkona on kertaerien olevien osittain jatkuvia. PC-rahastot (direct lending) antavat lainaa keskimäärin viisi kertaa oikaistun käyttökatteen verran, mutta seitsemän kertaa oikaisemattoman käyttökatteen. Kädet ristiin kyynärpäitä myöden ja toivotaan, että kertaerät ovat kertaeriä.

Luottoluokitukset uusilta luottoluokittajilta ovat… anteliaita

Markkinoille on tullut uusia, pienempiä luottoluokittajia, kuten Egan-Jones, HR Ratings, Kroll Bond Rating Agency (KBRA) ja Morningstar DBRS. Uudet luottoluokittajat ovat kaapanneet merkittävän markkinaosuuden PE-rahastojen omistamien (lue: PC-rahastojen lainoittamien) yritysten luottoluokituksista. Ikävää tässä on se, että markkinaosuuden saaminen taitaa perustua korkeampiin luottoluokituksiin verrattuna suurempiin vakiintuneisiin toimijoihin.

Listasin muutamia havaintoja, jotka puoltavat edellä esitettyä:

- Kansainvälinen järjestelypankki (BIS) varoitti, että yhdysvaltalaisten vakuutusyhtiöiden hallussa olevien yksityisten luottojen luokituksia on saattanut paisutella pienemmät palveluntarjoajat, jotka voivat kohdata kaupallista painetta antaa suotuisampia arvioita.

- Luottoluokittaja Egan-Jones on tuottanut vuodessa yli 3 600 luokitusta vain noin 20 analyytikon voimin, mikä tarkoittaa 244 luokitusta analyytikkoa kohden verrattuna toimialan keskiarvoon 40.

- UBS:n puheenjohtaja Colm Kelleher on varoittanut, että vakuutusyhtiöiden ”luokitusostokset” yksityisten luottojensa suhteen luovat ”uhkaavan systeemisen riskin”.

Payment in kind (PIK) -lainojen osuuden kasvu

Payment in kind (PIK) -lainat ovat lainoja, joissa korkoa ei makseta käteiselle lainanantajalle. Korko lisätään lainan pääomaan ja laina maksetaan kokonaisuudessaan pois juoksuajan loputtua. PIK-lainat ovat huomattavasti riskisempiä kuin perinteiset lainat, joissa korot maksetaan säännöllisesti käteisellä. Täten PIK-lainojen osuutta PC-rahastoissa pyritään seuraamaan tarkasti.

Nyt tiedämme, että PIK-lainojen osuus PC-rahastoissa on kasvanut voimakkaasti. Kuinka voimakasta kasvu on ollut ja paljonko PIK-lainojen osuus rahastoissa on tarkalleen, siitä ei ole olemassa selkeää konsensusnäkemystä.

Campell Lutyensin mukaan PIK-lainojen osuus on yli kaksinkertaistunut vuodesta 2019 ja oli vuoden loppupuolella 8,2 prosenttia.

Ei ole syytä tippua PIK-lainojen kaninkoloon, joten tyydytään listaamaan joitain havaintoja PIK-lainoihin liittyen:

- On esitetty arvioita, että 15–20 prosentissa PC-rahastojen lainoista lainanottajalla olisi mahdollisuus maksaa ainakin osa korosta lisävelalla

- On yksittäisiä esimerkkejä PC-rahastoista, joilla tuotoista yli 20 prosenttia on tullut PIK-muodossa. Esimerkiksi Blue Owlin teknologiarahastossa peräti 24 prosenttia.

- Hedge-rahasto Davidson Kemper, joka onnistui tekemään 3 miljardin dollarin tuotot Lehman Brothersin konkurssilla, näkee PIK-lainat keinona siirtää ongelmia eteenpäin. Rahasto uskoo ongelmalainojen määrän olevan Yhdysvaltain leveraged loan ja direct lending (pääosa PC-rahastojen lainoista) -markkinoilla peräti 768 miljardia dollaria

- Huhun mukaan osa PC-rahastoista kiertää PIK-lainan määritelmän siten, että ne antavat lainan ilman PIK-ominaisuutta, mutta tekevät samalla lainoitettavalle yritykselle luottolimiitin. Kyseisestä luottolimiitistä on mahdollista nostaa käteistä aina, kun lainotettava maksaa lainansa korkoja. Efektiivisesti lainan ja luottolimiitin yhdistelmä on siis PIK-laina, mutta teknisesti lainaa ei tarvitse luokitella PIK-lainaksi.

Tästä päästäänkin luontevasti pohtimaan ongelmaluottojen määrää PC-rahastoissa.

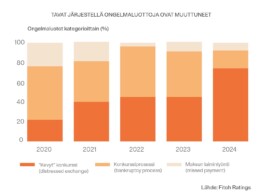

Ongelmaluottojen tilastointi on harhaanjohtavaa

On vaikea ymmärtää, kuinka osa private credit -toimijoista toistelee edelleen mantraa siitä, miten PC-rahastojen ongelmaluottojen määrät ovat todella alhaiset. Samaan aikaan esimerkiksi luottoluokittaja Fitch kertoo luottotappioasteen olevan ennätykselliset 9,2 prosenttia vuonna 2025.

Mutta sen lauluja laulat, kenen leipää syöt. Private credit-rahastot ovat keksineet oman määritelmän ongelmaluotoille ja yllättäen niiden määrä on alhainen. Sitten rahastoja jakelevat tahot myös Suomessa toistelevat tätä viestiä joko ahneuttaan tai tyhmyyttään.

Tästä on kysymys. Normaalisti yrityksen ajautuessa ongelmiin lainanhoidossaan sen velkojat aloittavat Chapter 11-menettelyn. Menettelyssä yrityksen omistus voi siirtyä kokonaisuudessaan sen velkojille ja yrityksen varallisuutta/arvoa jaetaan velkojille etuoikeusjärjestyksessä. Heti menettelyn alkaessa laina kirjataan ongelmaluotoksi ja se näkyy tilastoissa (default rate).

Mutta nykyään kun (private equity-omisteinen) yhtiö ajautuu ongelmiin lainanhoidossaan, aloitetaankin prosessi nimeltään distressed exchange. Prosessissa velkojat (private credit-rahastot) suostuvat velkojen uudelleenjärjestelyihin ja yhtiön omistus jää edelleen omistajalle. PC-rahastot eivät halua ottaa yrityksiä haltuunsa eivätkä kirjata lainoja luottotappiotilastoihin. Järjestely käy kaikille ja luottotappioasteet näyttävät alhaisilta (toistaiseksi).

Mutta esimerkiksi Fitch on sitä mieltä, että ongelmaluotto on ongelmaluotto, vaikka sitä järjesteltäisiin toisenlaisella prosessilla kuin perinteisesti on toimittu. Täten heidän näkemyksensä mukaan ongelmaluottojen määrä oli vuonna 2025 ennätykselliset 9,2 prosenttia. Tästä päästäänkin ketterästi kuluvan vuoden tapahtumiin.

AI yllätti ja piensijoittajat pettivät

PC-toimijoiden alkuvuoden aikana kertoma narratiivi on ollut lähes tragikoominen, kun sen pukee sanoiksi.

Ensin tapahtunutta: AI-murros ilmestyi täysin yllättäen (kukaan ei ollut kuullutkaan asiasta ennen vuoden 2025 loppupuolta) ja nyt on vaarana, että murros suistaa osan software as a service (SaaS) -yhtiöistä raiteiltaan. Ikävää tässä on se, että PC-rahastot ovat lainoittaneet SaaS-yhtiöitä erittäin isosti.

Ja jos oikein tarkkaan muistellaan, niin PC-rahastot kertoivat kovaan ääneen myyntipuheissaan, kuinka he pystyvät lainoittamaan nopeasti kasvavavia SaaS-yhtiöitä. Perinteiset toimijat, kuten pankit, taas eivät osaa, sille ne vaativat lainanvakuudeksi jotain muutakin kuin komeat ennusteet tulevasta liiketoimintakasvusta. Jos AI pyyhkäisee yhtiöltä ruusuisen tulevaisuuden pois, ei lainanantajille jää paljokaan lainanvakuudeksi. Onkin esitetty näkemyksiä, että takaisinperintäaste (recovery rate) saattaisi SaaS-yhtiöiden osalta jäädä välille 20–40 prosenttia lainan arvosta.

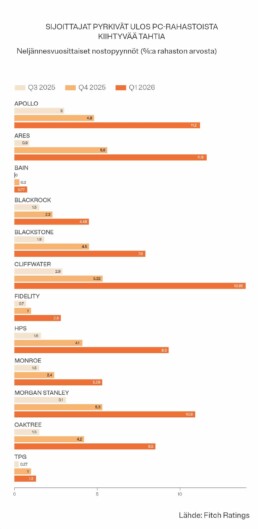

Toiseksi tapahtunutta: Nyt AI-pelkojen vallatessa mediatilaa, piensijoittajat ryhtyivät nostamaan pääomiaan pois PC-rahastoistaan. Piensijoittajille myydyt niin sanotut semilikvidit rahastot sallivat nostot yleensä kerran kvartaalissa. Kyseisten rahastojen säännöt taas antavat rahastomanagerille mahdollisuuden rajoittaa nostojen määrää 5 prosenttiin rahaston kokonaisarvosta, minkä useat rahastomanagerit ovatkin alkuvuoden aikana tehneet.

Julkisessa keskustelussa PC-toimijat ihmettelevät nyt kovaan ääneen, eivätkö piensijoittajat ymmärtäneet semilikvidien tuotteiden luonnetta oikein. Itse haluaisin toteuttaa yhden kysymyksen selvityksen PC-toimijoiden joukossa:

Mikä on seuraavista vaihtoehdoista mielestäsi realistisin?

a. Piensijoittajat haluavat nostaa pääomia erityisen paljon tilanteessa, jossa lähitulevaisuuden tuotot vaikuttavat poikkeuksellisen hyviltä.

b. Piensijoittajat haluavat nostaa pääomiaan erityisen paljon tilanteessa, jossa lähitulevaisuuden tuotot vaikuttavat poikkeuksellisen huonoilta.

c. Me emme oikeastaan ota luottoriskiä — me vain uudelleenhinnoitellaan se spreadiin, vipuun ja covenantteihin, kunnes se näyttää institutional grade -tarinalta LP:ille.

Etukäteen tuskin kukaan olisi osannut valita vaihtoehtoa b, joten ei sorruta jälkiviisasteluun. Vaihtoehdoista c oli tuotettu tekoälyllä pyynnöllä tuottaa lause private creditistä siten, että se ei tarkoita yhtään mitään. Mutta nyt käännetään katseet tulevaisuuteen.

Ei hyvältä näytä

Niinhän sitä sanotaan, että ennustaminen on vaikeaa ja erityisesti tulevaisuuden ennustaminen. Mutta yritetään silti. Lähdetään siitä, että tähän on tultu:

- PC-rahastoissa on runsaasti (noin 10 prosenttia) ongelmaluottoja ja niiden määrä on kasvussa. Syynä tähän on rahastojen liian nopea kasvu, joka on johtanut lainanantokriteereiden heikkenemiseen ja DD-prosessien kattavuuden laskuun. Markkinalle on myös ilmaantunut uusia ja opportunistia PC-rahastoja, joilla ei ole kokemusta velkasijoittamisesta.

- Kaikkien rahastojen intressissä on pitkittää ongelmien esiin tulemista. Keinoja tähän on olemassa ja niitä on käytetty ja niitä tullaan käyttämään jatkossakin.

- AI-myllerrys tulee aiheuttamaan merkittäviä haasteita esimerkiksi SaaS-yhtiöille, joiden paino PC-rahastoissa on hyvin merkittävä.

- Piensijoittajien pako semilikvideistä PC-rahastoista tulee jatkumaan toistaiseksi.

Nyt paras mahdollinen skenaario lienee se, että PC-rahastoissa ongelmaluottojen määrä ei lisäänny enää voimakkaasti, mikä vaatinee SaaS-yhtiöiden pärjäämistä kohtuullisen hyvin AI-myllerryksessä. Jotkin PC-rahastot ajautuvat merkittäviin vaikeuksiin ja katoavat markkinasta. Kokonaisuudessaan PC-rahastot pääsevät pahimman yli muutamassa vuodessa ja rahastojen kasvu hakeutuu vanhalle kasvu-uralleen.

Pahimmassa skenaariossa huonoja lainoja löytyy laajasti PC-rahastoista kaikilta toimialoilta. Samalla AI ajaa SaaS-yhtiöitä konkurssiin ja takaisinperintäasteet (recovery rate) jäävät erittäin mataliksi. PC-rahastot osoittautuvat myös luultua vivutetuimmiksi, jolloin sijoittajat häviävät pääomiaan ennakoitua enemmän ja nopeammin. Sotku sakenee, luottamus murenee, sijoittajien (jäljellä olevat) pääomat jäävät jumiin rahastoihin ja ratkaisuja on haettava pitkien oikeusprosessien kautta. Tässä skenaariossa luonteva kysymys kuuluu: voiko tästä kaikesta seurata systeemiriski, eli voidaanko ajautua Finanssikriisin kaltaiseen tilanteeseen, jossa koko rahoitusjärjestelmän kestävyys on koetuksella?

Tärkeä huomautus: Yllä oleva kirjoitus on tarkoitettu vain informatiiviseen käyttöön, eikä sitä tule käsittää kehotukseksi ostaa, myydä tai merkitä sijoitustuotteita. Fundco ei tarjoa sijoitusneuvontaa. Mitään annettua sisältöä ei tule tulkita oikeudelliseksi, verotukselliseksi, sijoitus-, rahoitus- tai minkään muun neuvon muodoksi.

Historiallinen kehitys ei ole tae tulevasta tuotosta. Sijoittaminen sisältää riskejä, ja sinun tulisi sijoittaa vain varoja, joita olet valmis mahdollisesti menettämään kokonaan. Asiakas vastaa sijoituspäätöstensä tekemisestä ja niiden taloudellisesta tuloksesta. Listaamattoman markkinan sijoitukset sisältävät suuria riskejä, ja epäsuotuisten tapahtumien sattuessa näillä saattaa olla vain rajoitettu suoja.

Tässä se on – hetkemme kallein

AI on markkinoiden oma Jekyll ja Hyde. Toissa päivänä valtava sijoitusmahdollisuus, eilen kupla puhkeamaisillaan, tänään kaikkien SaaS (Software as a Service) -yhtiöiden tuho ja huomisesta kukaan ei tiedä. Narratiivi sijoitusmarkkinoilla ehtii muuttua ennen kuin ehdin opetella edellistäkään.

Nyt listatut SaaS-yhtiöt ovat menettäneet markkina-arvoaan viime aikoina todella merkittävästi. Syynä ovat AI-pelot. Koska SaaS-yhtiöt ovat kasvaneet merkittäväksi osaksi private equity (PE) -rahastojen koostumusta, on tilanne relevantti myös heidän ja meidän (Fundcon) kannalta.

En ole, eikä minusta tule AI-tietäjää. Mutta kysyvä ei tieltä eksy. Otin siis yhteyttä yhteistyötahoihimme, eli maailman johtaviin teknologiasijoittajiin Andreessen Horowitzilla, Vista Equitylla, Main Capitalilla ja TPG:llä. Kaikki edellä mainitut toimijat ovat sijoittaneet teknologiayhtiöihin miljardeja dollareita vuosikymmenten ajan, ja AI on ollut heidän kärkiteemanansa viimeiset viisi vuotta.

Lähestyin heitä kaikkia samalla pyynnöllä: ”Kerro vain todella merkittävät seikat menneisyydestä, nykytilanteesta ja tulevasta. Oleta, etten tiedä mitään etukäteen.”

Jokainen keskustelu alkoi pienellä huvittuneisuudella ja päättyi toteamukseen: ”Tämä oli oikeasti mielenkiintoista.” Mitä se olikin. Näkemysten painotuksissa oli toki eroja, mutta vastaukset kulkivat yllättävän samanlaista rataa:

- Menneisyys: Maailma ja teknologia ovat muuttuneet nopeasti. SaaS-yhtiöt ovat kasvaneet valtavasti ja niiden merkitys asiakkaille on korostunut jatkuvasti.

- Nykyisyys: SaaS-yhtiöiden tilanne on tällä hetkellä mainio. Ne ovat hyvin kannattavia ja kasvavat merkittävästi vuosittain.

- Tulevaisuus: Markkina jatkaa voimakasta kasvuaan, mutta dynamiikka muuttuu. Kasvu siirtyy AI-agenteille ja perinteisen SaaS-yhtiön on sopeuduttava pärjätäkseen. Monella SaaS-yhtiöllä on kuitenkin ominaisuuksia, jotka antavat niille etulyöntiaseman tässä muutoksessa.

Kun lopuksi kysyin ”miten te uskotte pärjäävänne”, vastaus oli jokaisella sama: ”Tämä on paras sijoitusmahdollisuus, mitä tulemme elinaikanamme saamaan.”

Pureudutaan seuraavaksi tarkemmin vastauksiin ja niiden perusteluihin.

SaaS-yhtiöiden lähtötilanne AI-murrokseen on erinomainen

Otsikon väite perustuu muutamaan painavaan seikkaan:

- SaaS-yhtiöiden kasvu on ollut voimakasta viimeiset kymmenen vuotta. PE-managereiden arvio kasvusta on 10–15 prosenttia vuosittain, mikä vastaa myös listattujen SaaS-yhtiöiden mediaanikasvua.

- Laadukkaat SaaS-yhtiöt ovat erittäin kannattavia. Käyttökatteet ovat 75–90 prosentin välillä, ja vapaata kassavirtaa tuotetaan 20–35 prosenttia liikevaihdosta.

Vaikka lähtötilanne ei takaa mitään lopputuloksesta, antaa se aikaa ja resursseja navigoida läpi nykyisten ja tulevien AI-myllerrysten.

SaaS-yhtiöiden markkinat kasvavat vielä pitkälle tulevaisuuteen

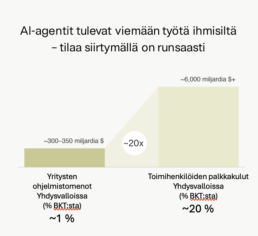

Kaikki ovat samaa mieltä siitä, että ohjelmistoyritysten liikevaihto tulee kasvamaan merkittävästi seuraavan kymmenen vuoden aikana. Esimerkiksi Goldman Sachs ennustaa, että yhdysvaltalaisten yritysten ohjelmistomenot kolminkertaistuvat vuoteen 2037 mennessä. Syykin on selvä: työtehtäviä, joita aiemmin tekivät ihmiset, siirtyy yhä enemmän ohjelmistoille ja erityisesti AI-agenteille. Siirtymälle on tilaa. Yhdysvalloissa yritykset käyttävät toimihenkilöiden palkkoihin noin 20 kertaa enemmän rahaa kuin ohjelmistoihin.

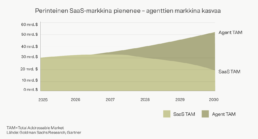

Markkinadynamiikka muuttuu

Haaste – ja toisaalta mahdollisuus – on siinä, miten markkinan kasvu tulee jatkossa kohdistumaan ennen kaikkea AI-agenteille. Perinteisen SaaS-liiketoiminnan markkina ei katoa, mutta sen osuus pienenee lähivuosina. Monissa liiketoimintaprosesseissa vaaditaan täysin oikea vastaus ja deterministinen prosessi: sama syöte tuottaa aina saman lopputuloksen. Tämä ei sovi kovinkaan hyvin AI-agenteille, sillä kuten A16Z:lla osuvasti tiivistetään: ”95 prosenttisesti oikea on edelleen 100 prosenttisesti väärä”.

Summataan tilanne. Perinteinen SaaS-liiketoiminta ei ole katomassa, mutta sen markkina kääntyy laskuun lähivuosina. Tämä on valtava muutos toimialalle, joka on kasvanut yli 10 %:n vuosivauhtia viimeiset kymmenen vuotta. On selvää, etteivät kaikki yhtiöt tule selviämään muutoksesta.

SaaS-yhtiöissä on eroja

PE-managerit uskovat, että monet SaaS-yhtiöt tulevat olemaan suurimpia voittajia AI-agenttien vallatessa ATK-maailmaa. Toimijat ovat hyvin yksimielisiä siitä, millaiset ominaisuudet antavat SaaS-yhtiöille merkittävää kilpailuetua.

- Vuosien aikana kumuloitunut liiketoimintakohtainen data, jota ei ole saatavilla julkisista lähteistä. AI-agentit koulutetaan datalla. Mitä laadukkaampi data, sitä laadukkaampi AI-agentti. IBM:n arvion mukaan AI-agenteilla on toistaiseksi ollut käytössään 1 % kaikesta liiketoimintadatasta. Hyödyntämätöntä potentiaalia on siis valtavasti niillä, joilla on liiketoimintadataa. Ja liiketoimintadataa on liiketoimintaprosesseja palvelevilla SaaS-yhtiöillä.

- Kompleksinen liiketoimintaprosessi. Mitä monimutkaisempaa liiketoimintaprosessia SaaS-ratkaisu palvelee, sitä vaikeampi siihen on luoda kilpailevia ratkaisuja alan ulkopuolelta. Anekdoottina kerrottakoon erään managerimme väite. Heidän omistamansa yhtiö palvelee hyvin spesifiä teollista prosessia. Kyseinen yhtiö oli ostettaessa lähes miljardin dollarin arvoinen, joten kyseessä ei ole täysin jonninjoutava puuhastelu. Manageri kertoi, että maailmassa on 10–15 henkilöä, jotka tuntevat kyseisen prosessin kokonaisuudessaan. Heillä on kuulemma kaikkien näiden puhelinnumerot.

- Laajat integraatiot. Mitä syvemmälle SaaS-ratkaisu on kytkeytynyt asiakkaan muihin järjestelmiin, sitä korkeampi kynnys on palvelun vaihtamiseen.

- Toimialaan/palveluun liittyy sääntelyä. Säännellyille toimialoille tuleminen on hidasta ja kallista. Lisäksi luottamus ja kokemus korostuvat. Ei ole sattumaa, että monet PE-managerit pitävät sääntelystä yllättävän paljon.

- Luottamus, institutionaalinen asema ja pitkät suhteet (jakelu). Vaikka robotit kohta elävätkin puolestamme, niin suhteilla ja luottamuksella on edelleen iso merkitys liike-elämässä. Ja kuten tiedämme: jos Salesforce on huono, se on Salesforcen vika. Jos tuntematon AI-natiivi CRM-järjestelmä on huono, se on Markun vika.

Yhteinen haaste kaikille SaaS-ratkaisuille liittyy hinnoitteluun. Nykyiset hinnoittelumallit perustuvat usein (ihmis)käyttäjien määrään. AI-agentit kuitenkin korvaavat käyttäjiä. Tämä pakottaa SaaS-yhtiöiden siirtymään käyttäjäperusteisesta hinnoittelusta arvonluontiperusteiseksi. Tämä muutos tuskin tapahtuu kivuttomasti ja näkynee vähintäänkin lyhytaikaisena liikevaihdon laskuna.

Toinen ilmeinen kysymys on, alkavatko yritykset rakentaa omia AI-agenttejaan ja ottaa näin osan SaaS-yhtiöiden arvoketjusta itselleen. Siihen ei isossa mittakaavassa usko yksikään PE-managereistamme – enkä usko minäkään. Voittava strategia ei ole ydinliiketoiminnan ulkopuolisten toimintojen haaliminen omalle vastuulle vain siksi, että se on mahdollista.

Jo tehdyt yritysostot ovat… haastavia

Siirrytään lopuksi pohtimaan PE-rahastojen tilannetta SaaS-yhtiöiden osalta. Tilanne on kaksijakoinen. Rahastoilla on salkuissaan yrityksiä, jotka ovat ostettu aivan liian kalliilla. Eteenpäin katsottuna AI-myllerrys tarjoaa loistavia sijoitusmahdollisuuksia. Käsitellään kuitenkin ensin menneisyyden synnit.

Haluan luoda kontekstin tarkastelemalla PE-rahastojen salkkuyhtiöiden tilannetta yleisellä tasolla ennen kuin pohdimme spesifisti SaaS-yhtiöitä. Taustatiedoksi: alla puhutaan 2,5-kertaisesta tuotosta viidessä vuodessa, sillä nämä ovat ”minimikriteerit” kelvolliselle sijoitukselle PE (Buyout)-rahastossa.

Bain & Company tiivisti PE-rahastojen tilanteen raportissaan ’Global Private Equity Report 2026” sloganilla ”12 on uusi 5”. Ennen PE-rahastoille riitti viiden prosentin käyttökatteen kasvu ostamalleen yhtiölle, jotta rahastot saavuttivat 2,5-kertaisen tuoton viidessä vuodessa. Velkaa oli saatavilla halvalla runsaasti ja arvostuskertoimet kasvoivat. Nyt velkaa on saatavilla vähemmän, se on kalliimpaa, eivätkä arvostuskertoimet enää kasva. Siksi 2,5-kertaiseen tuottoon vaaditaan 12 %:n vuotuinen kasvu käyttökatteeseen. Muutos on dramaattinen ja sillä on suuria seurauksia PE-managereille, mutta se on oman kirjoituksensa aihe.

Siirrytään sitten SaaS-yhtiöihin. Vuosina 2020–22 PE-markkina ylikuumentui. SaaS-yhtiöt olivat tuolloin ylikuumenneen markkinan kuumentunein osa. Yhtiöitä ostettiin valuaatioilla, joita on nyt vaikea perustella. Havainnollistan tilannetta yksinkertaisella esimerkillä:

Oletetaan, että PE-rahasto hankki vuonna 2021 SaaS-yhtiön valuaatiolla P/EBITDA = 22. Tällä hetkellä yhtiön arvostus on tasolla P/EBITDA = 17. Jotta diili olisi PE-rahaston kannalta kelvollinen, tulisi sen tuottaa vähintään 2,5-kertaa ostohinta ennen rahaston kuluja. Tämä tarkoittaa, että käyttökatteen (EBITDA) tulisi kasvaa viidessä vuodessa 3,2-kertaiseksi – noin 26 %:a vuosittain. Huippuvaluaatioilla ostetuista yhtiöistä on haastavaa tehdä onnistuneita sijoituksia, vaikka mitään AI-pelkoja ei olisikaan.

Kuten edellä mainitsin, velan saatavuus ja hinta ovat muuttuneet olennaisesti. Viime vuosina SaaS-yhtiöt ovat saaneet lainaa 6–8 kertaa käyttökatteensa verran, lähinnä private credit -rahastoilta ja maksaneet lainasta 6–7 prosenttia korkoa. Nyt lainaa on tarjolla vähemmän ja kalliimmalla, tyypillisesti 8–9 prosentin hintaan. Kun tähän lisätään vielä tieto, että ohjelmistoyhtiöiden on vuonna 2028 uudelleenrahoitettava 40 miljardia dollaria velkoja, tulee tilanne olemaan usealla yhtiöillä äärimmäisen haastava.

Yhteenvetona: PE-rahastoilla on merkittäviä haasteita erityisesti vuosina 2020–22 tehdyissä SaaS-yritysostoissa. Saas-yhtiöt olivat kuumenneen markkinan kuuminta hottia. Nyt yhtiöt ovat keskellä AI-myllerrystä, mikä painaa yhtiöiden arvostuksia alemmaksi. Rahoituksen saanti on vaikeutunut juuri kun uudelleenrahoitustarpeet nousevat korkeimmille tasoilleen.

Sukupolvemme suurin sijoitusmahdollisuus tietäjille

Sitten kolikon toinen puoli: ”The time to buy is when there’s blood in the streets”. Kadut eivät ehkä lainehdi verestä, mutta epävarmuutta ja pelkoja on runsaasti. Tämä ajaa pois niin sanotun turistirahan ja painaa SaaS-yritysten arvostuksia matalammalle. PE-managereidemme mukaan nyt on aukeamassa ehkäpä sukupolvemme suurin sijoitusmahdollisuus niille, jotka ovat erikoistuneet teknologiasijoittamiseen. Näkemys perustuu seuraavin seikkoihin:

- AI-infrastruktuuri luo pohjan uudelle, merkittävälle arvonluonnille ohjelmistokerroksessa. Mahdollisuus on monivuotinen ja kooltaan poikkeuksellinen. PE-rahastot voivat sijoittaa sekä perinteisiin SaaS-yhtiöihin että AI-natiiveihin yhtiöihin.

- Parhaat PE-managerit omaavat teknologiasijoittamisesta yli 20 vuoden kokemuksen. Managerit ovat kokeneet esimerkiksi siirtymän pilvipohjaisiin palveluihin. AI-murroksessa on varmasti paljon yhtäläisyyksiä.

- Managereilla on useita kymmeniä teknologiayhtiöitä omistuksessaan, joista monissa AI on ollut keskeinen teema jo pitkään. Saatuja kokemuksia ja parhaita käytänteitä tullaan hyödyntämään kaikissa salkkuyhtiöissä, mikä luo tehokkuutta.

- Markkinan vallanneet pelot tuovat SaaS-yhtiöiden arvostuksia alaspäin ja karkottaa ”turistirahan” sijoitusuniversumista. Arvostustason lasku ja pelkojen ohjaamat hinnoittelut ovat tietäjille loistava mahdollisuus.

- PE-rahastojen ”buy and build”-strategia toimii AI-murroksessa erityisen hyvin. Käytännössä homma toimii näin: osta hyvässä asemassa oleva SaaS-yhtiö, jolla on laaja toimialakohtainen data ja luottamukselliset suhteet asiakkaisiin. Rakenna yhtiötä täydentävillä yritysostoilla (AI-natiiveista) yhtiöistä, jotka tarjoavat täydentäviä ominaisuuksia ja osaamista.

Toisen velka on toisen omaisuus – toisen ongelma on toisen mahdollisuus

Paljastan lopuksi oman näkemykseni siitä, mitä lähitulevaisuus tuo tullessaan:

- Suurimmat häviäjät ovat private credit (PC)-rahastot. Rahastoissa on merkittävät altistumat ohjelmistoyrityksiin (20–25 %:a). Nyt osa lainoitetuista yhtiöistä on suuria voittajia (Onnittelut! Saitte pääoman ja korot!) ja osa on merkittäviä häviäjiä (Surku! Hävisitte pääomanne!).

- Jo tehtyjen yritysostojen näkökulmasta PE-rahastoilla on vaikeaa seuraavat vuodet. Ostot on tehty liian kalliilla, AI-epävarmuudet painavat arvostuksia, yhtiöiden liiketoimintamalleja on muutettava ja se vaikuttaa (hetkellisesti) negatiivisesti yhtiöiden lukuihin, velan saatavuus heikkenee ja uudelleenrahoitustarpeet ovat huipussaan. Osa PE-managereista säilyttää sijoittajien luottamuksen, osa ei. Osa jää, osa katoaa (ei tule ikävä).

- Parhaat teknologiasijoittajat tekevät ”modernin PE-ajan” kovimmat sijoitustuotot. Osaaminen, suhteet ja kokemus ovat nyt arvokkaimmillaan. Teknologia on murroksessa, yhtiöitä hinnoitellaan pelon vallitessa, sijoitusuniversumista katoaa ostajia ja samalla ostettavaa on tarjolla enemmän kuin koskaan.

Me olemme osoittaneet valinnoillamme, keiden uskomme olevan voittajia lähivuosina AI-murroksessa. Private Credit-rahastoihin emme ole koskeneet lainkaan. Trust me now, thank me later.

Fundcon tiimiin loistava vahvistus – Jarkko Sirenius osakkaaksi

Fundcon vuosi 2026 alkaa isoilla uutisilla, sillä Jarkko Sirenius liittyy osakkaaksi yhtiöön. Fundcolla Jarkko ottaa vastuulleen vaihtoehtoisten sijoitusratkaisujen kehittämisen.

Jarkolla on yli 20 vuoden monipuolinen kokemus varainhoidosta, vaihtoehtoisista sijoituksista ja pääomamarkkinoista. Hänellä on taustaa rahoitusalan johtotehtävistä, joissa hän on vastannut vaihtoehtoisten sijoitusratkaisujen kehittämisestä ja toteuttamisesta. Hän on aiemmin kuulunut varainhoitoyksiköiden johtoryhmiin Taalerissa ja Aktiassa.

”Jarkon saaminen meille Fundcoon on iso juttu. Hänen osaamisensa, kokemuksensa ja persoonansa täydentävät tiimiämme erinomaisesti. Myös ajoitus tuntuu oikealta. Olemme keränneet varoja pitkälle yli 100 miljoonaa, ja nyt haluamme nousta seuraavalle tasolle. Jarkko on oikea henkilö johtamaan tätä työtä.”

— Teemu Leskinen, Fundcon perustajaosakas

”Kun aloitimme Fundcon rakentamisen, toimi Taalerin tarina yhtenä inspiraation lähteenä. Nyt meillä on tiimissämme henkilö, joka on elänyt ja edesauttanut tuota matkaa”, Teemu jatkaa.

Kysymykseen ’miksi halusit liittyä Fundcoon’ antaa Jarkko seuraavan vastauksen:

”Uskon vahvasti, että hyvä liiketoiminta rakentuu ennen kaikkea hyvistä ihmisistä. Fundcoon minut toivat yhteiset arvot, poikkeuksellinen osaaminen ja halu kehittyä jatkuvasti. Kaikkea tekemistämme ohjaa rehellisyys ja sijoittajiemme lisäarvon maksimoiminen. Olen ollut aidosti vaikuttunut fundcolaisten kyvykkyydestä. Erityisesti minut vakuutti se, miten lisäarvoa tuotetaan rahastovalinnan ja kustannustehokkaiden rakenteiden kautta. On etuoikeus päästä osaksi näin kovaa tiimiä, jota motivoi halu kehittyä. Olemme tänään hieman parempia kuin eilen ja huomenna hieman parempia kuin tänään.”

Evergreenit ja pienten sijoittajien vedätys

Private equity -sijoittamista on viime vuosina “demokratisoitu”. Käytännössä tämä tarkoittaa, että yhä pienempien sijoittajien varoja ohjataan PE-rahastoihin erilaisten tuotteiden ja rakenteiden kautta. PE-alan sisältä on kuulunut yllättävänkin paljon kritiikkiä pienemille sijoittajille suunnattuja tuotteita kohtaan. Kritiikki on kohdentunut pääasiassa kahteen seikkaan:

- Kustannuksiin. Vuosittaiset kustannukset voivat nousta tuotteissa yli 10 prosenttiin sijoitetusta pääomasta.

- Markkinointiin. Tuotteita markkinoidaan likvideinä ja kovilla tuottolupauksilla sijoittajille, joilla ei ole kykyä arvioida näiden lupausten realistisuutta.

Pienille sijoittajille tarjotut tuotteet ovat tyypillisesti evergreenrahastoja, joilla on seuraavat ominaisuudet:

- Rahastoihin voi sijoittaa jatkuvasti (open ended)

- Rahastoista voi nostaa pääomia säännöllisin väliajoin tietyin varauksin (semi-liquid)

- Rahastoilla on päivittäinen/kuukausittainen markkina-arvo

Kaikille näille tuotteille on yhteistä myös se, että ne operoivat jälkimarkkinoilla. Evergreenrahastot ostavat sekä:

- rahasto-osuuksia aiemmilta sijoittajilta (LP-led secondaries), että

- rahastojen jatkorahastoja (GP-led secondaries).

Narratiivi on kaikilla evergreenrahastoilla sama: Jälkimarkkinoilta saa rahasto-osuuksia merkittävillä alennuksilla, mikä on poikkeuksellinen mahdollisuus.

Olemme käyneet läpi laajasti evergreeneistä ja jälkimarkkinoista saatavaa dataa ja tietoa, joiden pohjalta tuomme esiin seuraavat seikat:

- Evergreentuotteet vauhdittavat varainkeruutaan kirjaamalla jälkimarkkinasta ostetut rahasto-osuudet täyteen kirjanpitoarvoon (Net asset value, NAV). Näin syntyneitä ”kirjanpidollisia tuottoja” hyödynnetään surutta markkinoinnissa.

- Jälkimarkkinoilla on tällä hetkellä ennemmin myyjän kuin ostajan markkinat. Mitään pakkomyyntejä ei isossa mittakaavassa ole.

- Evergreentuotteet maksavat jälkimarkkinaosuuksista muita toimijoita korkeampaa hintaa

- PE-rahastoissa yhtiöiden arvostukset ovat nousseet korkeammiksi kuin markkinahinnat

Lopputuloksena kaikesta tästä on se, että pienet sijoittajat ostavat isoilta sijoittajilta rahasto-osuuksia ylihintaan. Kaiken tämän lisäksi he maksavat tästä ”palvelusta” huomattavia vuosittaisia kustannuksia.

Kuinka luodaan satumaisia päivätuottoja – Varainkeruuta evergreeneissä

Retail-sijoittajille suunnatuissa evergreenrahastoissa käytetään usein kirjanpidollista kikkaa, jolla saadaan aikaan “satumaisia” tuottoja. Sitten näitä tuottoja hyödynnetään evergreenin markkinoinnissa.

Homma toimii näin:

- Varainkeruun/evergreenrahaston alussa rahastoon tehdään pieni sijoitus tuotetta hallinnoivan tahon (GP, General Partner) toimesta. Tämä näyttää hyvältä, sillä GP “uskoo” omaan tuotteeseensa.

- Näillä varoilla ostetaan rahasto-osuuksia jälkimarkkinoilta alennuksella suhteessa rahastojen arvoon (NAV). Mitä vanhempia ja heikompilaatuisia rahastoja ostetaan, sitä suurempi alennus suhteessa NAViin.

- Tämän jälkeen ostettu rahasto-osuus kirjataan täyteen arvoonsa.

Tulos? Huikeat tuotot heti varainkeruun alkuun. Luvut isolla fontilla markkinointimateriaaleihin ja retail-sijoittajia tapaamaan. Lisää sijoituksia evergreeniiin, lisää rahasto-osuuksia alennuksella, arvojen korottaminen NAViin… Tämä ruljanssi pyörii, kunnes evergreenrahasto saavuttaa lopullisen kokonsa, jonka jälkeen tuotot heikkenevät voimakkaasti.

Tämän kaltaista kehitystä voi havaita esimerkiksi S-Pankin jakelemassa Hamilton Lanen Evergreenissä, jonka tuottosarja on kaikkien nähtävillä (linkki).

Jos haluat tutustua oikean elämän esimerkkeihin jälkimarkkinaosuuksien arvonkorotuksista, kannattaa lukea blogimme Secondary-markkinan uskomattomien päivätuottojen hyödyntäminen varainkeruussa.

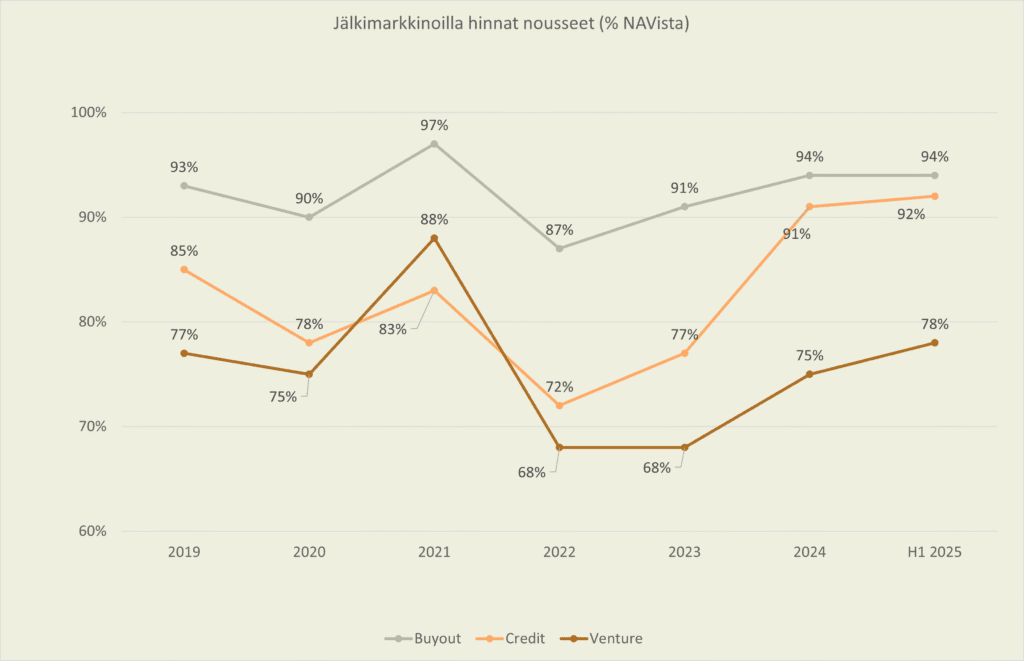

Jälkimarkkinan hinnoittelu kireää – Evergreenit maksavat muita toimijoita enemmän

Alla on Campbell Lutyensin dataa jälkimarkkinoiden hinnoittelusta. Kuvaajan perusteella voi havaita, että hinnat ovat melko kovalla tasolla suhteessa 6,5 vuoden historiaansa. Buyout- ja Venture-rahastot ovat olleet kalliimpia vain ”hulluna vuonna 2021” ja Credit-rahastot ovat kalleimmillaan.

Myös Jeffries toteaa asian raportissaan hyvin selkeästi:

“Similar to previous periods, there were effectively no distressed or forced sellers in H1 2025. Instead, most LPs accessed the market to pursue opportunistic liquidity, driven by strong pricing and market conditions.”

Eli pakkomyyntiä ei ole ja hinnat ovat korkeat. Mutta ikävät seikat eivät lopu tähän. Campbell Lutyensin datan mukaan evergreenrahastot maksavat jälkimarkkinaosuuksista enemmän kuin muut toimijat. Ero on huomattava: 4,32 prosenttiyksikköä NAVista. Eli hinnat ovat jo valmiiksi kovat, ja niiden päälle maksetaan vielä “premium”. Auts.

Vielä yksi ongelma - Yhtiöiden arvot ovat PE-rahastoissa markkinahintoja korkeammat

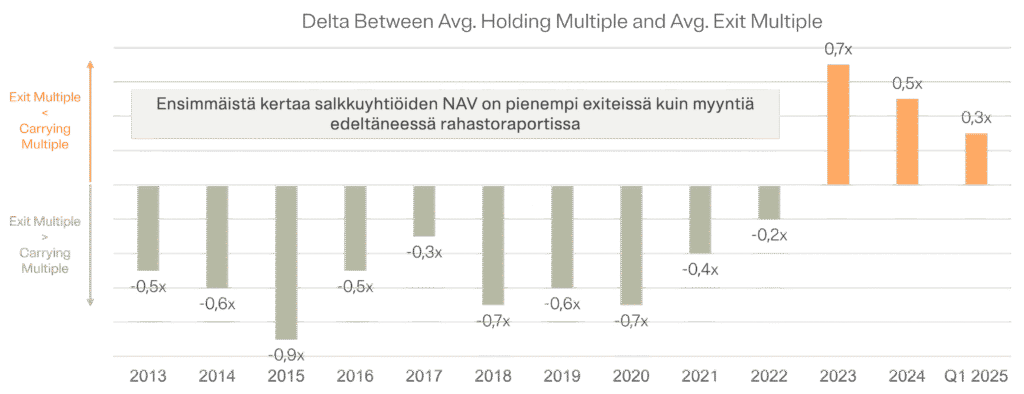

Vaikuttaa siltä, että PE-rahastojen salkkuyhtiöiden arvot ovat inflatoituneet. Selkokielellä: rahastot hinnoittelevat omat salkkuyhtiönsä korkeammalle kuin mitä niistä todellisuudessa markkinoilla maksetaan. Alla on Burgissin keräämä data tästä ilmiöstä.

Vuodesta 2013 alkaen yhtiöiden myyntihinnat (exitit) olivat keskimäärin korkeammat kuin rahastoraporteissa ilmoitetut arvot – kunnes vuonna 2023 tilanne kääntyi. Nyt yhtiöistä saadaan selvästi vähemmän kuin mitä rahastoraporteilla luvataan.

Mitä tämä kaikki sitten tarkoittaa - Laskuharjoitus tupakka-askin takakanteen

Tehdään pieni ajatusharjoitus vuodelle 2024:

- Evergreen ostaa jälkimarkkinaosuuksia, joiden markkinahinta on 94 % NAVista.

- “Retail-korotus” nostaa ostohinnan 98 %:iin NAVista.

- Oletetaan jälkimarkkinaosuuden oikeaksi hinnaksi ilman salkkuyhtiöiden inflatoituneita arvostuksia 1,5 kertaa rahastoon sijoitettu pääoma

- Koska salkkuyhtiöiden arvot ovat inflatoituneet, tulee jälkimarkkinaosuuden hintaan korotusta 0,5 kertaa sijoitettu pääoma eli jälkimarkkinaosuus hinnoitellaan rahakertoimella 2,0 ennen alennusta sen NAV:iin.

Nyt evergreenit saavat alennusta NAV:iin ruhtinaaliset 2 prosenttia. Täten ne päätyvät maksamaan jälkimarkkinaosuudesta 0.98 x 2 = 1,96 kertaa sijoitetun pääoman verran, kun todellinen markkinahinta olisi ollut 1,5 ilman mitään alennuksia. Täten evergreen maksaa yli 30 %:a yli markkinahinnan.

Edellä esitetty laskelma ei ole kattava totuus, mutta kannattaa olla varovainen PE-viidakossa.

Tärkeä huomautus: Yllä oleva kirjoitus on tarkoitettu vain informatiiviseen käyttöön, eikä sitä tule käsittää kehotukseksi ostaa, myydä tai merkitä sijoitustuotteita. Fundco ei tarjoa sijoitusneuvontaa. Mitään annettua sisältöä ei tule tulkita oikeudelliseksi, verotukselliseksi, sijoitus-, rahoitus- tai minkään muun neuvon muodoksi.

Historiallinen kehitys ei ole tae tulevasta tuotosta. Sijoittaminen sisältää riskejä, ja sinun tulisi sijoittaa vain varoja, joita olet valmis mahdollisesti menettämään kokonaan. Asiakas vastaa sijoituspäätöstensä tekemisestä ja niiden taloudellisesta tuloksesta. Listaamattoman markkinan sijoitukset sisältävät suuria riskejä, ja epäsuotuisten tapahtumien sattuessa näillä saattaa olla vain rajoitettu suoja.

Tarjolla tänään: evergreenbileet

Private Equity (PE) -toimijat pyrkivät demokratisoimaan sijoittamista listaamattomiin omaisuuslajeihin. Mainoslause kuuluu: aiemmin nämä sijoitukset ovat olleet vain maailman suurimpien sijoittajien ulottuvissa, mutta nyt sinutkin on kutsuttu juhliin. Pienimmille sijoittajille kutsun tarjoaa sanahirviö nimeltä evergreen fund of funds.

Evergreen managerit – Nykyajan alkemistit

Evergreeniksi kutsutaan rahastoa, jossa ei ole määritelty päättymispäivää. Rahastoon voi tehdä sijoituksia ja lunastuksia jatkuvasti, tosin tietyin rajoituksin. Suomessa tunnetuimpia evergreentuotteita ovat avoimet kiinteistörahastot, jotka ovat nyt suljettuina. Tästä päästäänkin tuotteiden ensimmäiseen haasteeseen: epälikvidi ei ole likvidiä.

PE-rahastoihin sijoittavissa evergreentuotteissa lopullinen sijoituskohde on listaamaton yritys. Kyseessä on siis hyvin epälikvidi sijoitus. Koska tuotteet lupaavat sijoittajilleen likviditeettiä, täytyy se jotenkin luoda tuotteeseen. Tämä tapahtuu allokoimalla osa sijoitettavista pääomista likvideihin omaisuuslajeihin kuten listattuihin osakkeisiin, korkorahastoihin ja käteiseen.

Tämän seurauksena varsinaisten PE-sijoitusten osuus tuotteessa vähenee merkittävästi ja sijoittaja maksaa evergreentuotteen muhkeita hallinnointipalkkiota myös likvideistä sijoituksista.

Valitettavasti luotu likviditeetti on näennäistä, kuten on huomattu avoimissa kiinteistörahastoissa. Kun riittävän moni haluaa ulos samaan aikaan, ei kukaan pääse ulos.

Evergreen tuotteiden kulut messeviä

Ei ole syytä kierrellä: evergreentuotteet ovat kalliita ja kulut tulevat aina varsinaisten PE-rahastojen kulujen päälle. Vuosittainen kulurasitus yhdestä evergreenistä on seuraavanlainen:

- Hallinnointipalkkio: 1–2 %

- Rahaston muut kulut: noin 0,5 %

- Epäsuora kustannus likvideistä sijoituksista:

- Jos likvidien sijoitusten osuus on 20 %, kasvaa PE-allokaatiosta maksettava hallinnointipalkkio efektiivisesti 1,25–2,5 %:iin.

Täten evergreentuotteen vuosittainen kulurasite on 2–3 %.

Lokin päällä lokki

Suomeen on ilmestynyt evergreentuotteita, jotka sijoittavat toisiin evergreentuotteisiin. Tämä tuntuu hurjalta. Kulut voivat nousta jopa 5 prosenttiin ennen kuin pääomat ovat PE-rahastoissa, jotka toteuttavat varsinaista sijoittamista. Tähän päälle tulevat varsinaisen PE-rahaston kulut, jotka ovat tyypillisesti 1,5–2,0 % vuosittainen hallinnointipalkkio sekä tuottosidonnainen palkkio. Alkaa tulla juhlille hintaa.

Valitettavasti ongelmat eivät rajoitu likviditeettihaasteisiin ja messeviin kustannuksiin. Merkittävä haaste on se, miten sijoitukset allokoidaan: pienemmät sijoittajat tarjoavat likviditeettiä isoimmille sijoittajille likviditeettiä usein huonoin ehdoin. Palaamme tähän aiheeseen omassa julkaisussa.

Kutsu juhliin kuulostaa houkuttelevalta. Mutta jos muut juhlijat kärsivät krapulasta ja laskulle etsitään maksajaa, voi olla parempi jättää bileet väliin.

Tärkeä huomautus: Yllä oleva kirjoitus on tarkoitettu vain informatiiviseen käyttöön, eikä sitä tule käsittää kehotukseksi ostaa, myydä tai merkitä sijoitustuotteita. Fundco ei tarjoa sijoitusneuvontaa. Mitään annettua sisältöä ei tule tulkita oikeudelliseksi, verotukselliseksi, sijoitus-, rahoitus- tai minkään muun neuvon muodoksi.

Historiallinen kehitys ei ole tae tulevasta tuotosta. Sijoittaminen sisältää riskejä, ja sinun tulisi sijoittaa vain varoja, joita olet valmis mahdollisesti menettämään kokonaan. Asiakas vastaa sijoituspäätöstensä tekemisestä ja niiden taloudellisesta tuloksesta. Listaamattoman markkinan sijoitukset sisältävät suuria riskejä, ja epäsuotuisten tapahtumien sattuessa näillä saattaa olla vain rajoitettu suoja.

Zacharias Wulff osakkaaksi Fundcoon

Fundco jatkaa kasvuaan, kun Zacharias Wulff liittyy yhtiön osakkaaksi. Wulffilla on vaikuttava ura takanaan: hän on työskennellyt konsulttina McKinseyllä, sijoitustiimissä tanskalaisella kiinteistösijoittaja NREPillä ja ruotsalaisella pääomasijoitusyhtiö Altorilla sekä viimeisimpänä johtanut Business Development funktiota CapManilla.

”Zacharias on Fundcolle todellinen täysosuma. Hänen osaamisensa ja taustansa ovat meille optimaaliset, ja hänen kokemuksensa rahastopuolelta tuovat arvokaan näkökulman rahastovalintaan. Lisäksi hän jakaa näkemyksemme sijoitusalan muutostarpeesta. Markkinassa, jota dominoivat kompleksiset ratkaisut, meidän tulee läpinäkyvästi ja selkokielisesti kertoa, mitä arvoa luomme sijoittajillemme ja millä kustannuksilla. Jo ensimmäisessä keskustelussa kävi ilmi, että meillä on yhteinen käsitys siitä, miten voimme tuottaa mahdollisimman paljon lisäarvoa sijoittajillemme,” sanoo Fundcon perustaja Saku Sairanen.

Wulff on innoissaan liittyessään Fundcoon ja kommentoi: ”Olen seurannut yhtiön kehitystä sen perustamisesta asti ja olen vaikuttunut Fundcon kustannustehokkaasta ja asiakaskeskeisestä mallista. Liittyminen oli looginen ja helppo päätös. Private asset -markkina on murroksessa ja leviää yhä laajemmalle sijoittajajoukolle. Olen vakuuttunut, että Fundcon läpinäkyvä malli on erinomainen vaihtoehto tässä tilanteessa. Uskon, että voin tuoda yhtiöön uusia ideoita ja osaamista rahastovalintaan sekä tuotteiden ja palveluiden kehittämiseen.”

Fundcon toinen perustaja, Jukka Häkli, korostaa Wulffin roolia yhtiön kasvussa:

”Meillä oli rahastovalinnassamme merkittävät resurssit jo ennen Zachariaksen liittymistä Fundcoon, mutta tällä hetkellä noin 14 000 PE-rahastoa on varainkeruussa, eli läpikäytävää ja seurattavaa riittää. Olemme myös havainneet polarisaation voimistuvan rahastojen joukossa. Näin ollen rahastot jakautuvat yhä selkeämmin voittajiin ja häviäjiin, mikä korostaa taas rahastovalinnan onnistumisen merkitystä. Jo ensimmäisten keskusteluiden jälkeen ymmärsimme Zachariaksen olevan erinomainen osa tiimiämme.”

Zacharias Wulff aloitti työnsä Fundcossa 1.9.2025.

Tervetuloa mukaan tiimiin, Zacharias!

Fundco saa uuden neuvonantajan – tiimiin liittyy Frank Korsström

Fundco on saanut vahvistuksen tiimiinsä, kun Frank Korsström liittyy yritykseen strategiseksi neuvonantajaksi. Frank tuo tullessaan valtavasti kokemusta yritysten kehittämisestä ja kasvattamisesta. Hän on toiminut pitkään Accenturen Pohjoismaiden johtajana ja toimii tällä hetkellä mm. Hartwall Capitalin, REJ Designin, Silver Seniorin, Hanken & SSE Executive Educationin, LeaseGreenin ja Candourin hallituksissa.

”Fundco on noussut nopeasti kiinnostavaksi toimijaksi, luomalla uudenlaisen tavan sijoittaa globaalisti johtaviin PE-rahastoihin. Minuun on myös tehnyt vaikutuksen Fundcon perustajatiimin poikkeuksellinen sijoitusosaaminen sekä heidän aito kykynsä ja halunsa luoda arvoa sijoittajilleen”, Frank kommentoi liittymistään neuvonantajaksi.

”Frank tuo arvokasta osaamista ja näkemyksiä Fundcoon. Hän auttaa meitä luomaan entistä tiiviimmän yhteyden sijoittajiemme kanssa, erityisesti auttamalla meitä ymmärtämään paremmin heidän tarkat tarpeensa PE-rahastojen suhteen. Frankin tuoma tuore ja raikas näkökulma on myös tärkeä, kun pohdimme Fundcon pidemmän aikavälin strategiaa”, sanoo Fundcon perustajajäsen Jukka Häkli.

”Tulemme tänä vuonna ylittämään sadan miljoonan euron rajan saaduissa sitoumuksissa, mutta lähivuosien tavoitteemme on vielä kunnianhimoisempi: ylittää miljardi euroa. Vahvistamme organisaatiotamme tätä tavoitetta varten, ja Frankin liittyminen tiimiin on tärkeä askel eteenpäin”, lisää perustajista Teemu Leskinen.

American Exceptionalism

As President Trump began his second term this week, many of us are again questioning the future of America, despite its economic resilience and preeminence on the world stage. An impressive mix of structural and demographic advantages has enabled U.S. financial assets to outshine their global counterparts consistently over the past decades. While concerns about political divisions are valid, the long-term trajectory of U.S. markets points to sustained strength, continuing to make a robust case for U.S. financial assets.

Since the Global Financial Crisis of 2008-2009, U.S. equities have dramatically outperformed their non-U.S. counterparts, with a cumulative growth that outpaced the rest of the world by substantial margins. U.S. equities generated a cumulative total return of over 1100% from their trough in March 2009, compared to just over 300% for non-U.S. equities. This performance underscores the underlying strength of U.S. financial markets, driven by robust corporate earnings growth, a productive and innovative labor force, and vast natural resources.

At Goldman Sachs, shortly after the Global Financial Crisis, we identified a combination of fundamentals that make the U.S. uniquely competitive on the world stage. These same fundamental pillars are likely to continue supporting the strength of the U.S. economy going forward:

- Support for Innovation: The U.S. has the world’s largest economy and financial markets – in both public and private assets – that boast unparalleled size and depth, providing a robust foundation for investment and growth. This footprint enables the U.S. to fund research and innovation, fostering technological advancements that further fuel economic expansion.

- Favorable Demographics: Compared to countries like China, Germany, and Japan, the U.S. benefits from a more favorable demographic outlook in terms of both total population and labor force growth. This demographic advantage helps sustain economic growth and consumer demand, supporting a dynamic and resilient economy.

- Resource Abundance and Export Independence: The U.S. possesses a broad range of natural resources, including energy and arable land. For example, the U.S. has become the largest producer of oil and natural gas, which shields it from global supply chain disruptions that threaten other economies. Additionally, the U.S. economy is less reliant on exports compared to other major economies, making it less vulnerable to global economic slowdowns or geopolitical risks.

The U.S. fundamental strength stands in contrast to the Eurozone that continues to face headwinds and slow growth stemming from tight financial conditions and structural challenges impacting its global competitiveness. China, the world’s second-largest economy, is also facing slowing GDP growth due unfavorable demographics, a shift away from its previous export-driven growth model, and concerns surrounding its debt burden.

While far from immune to challenges, the U.S. exhibits greater resilience compared to its European and Asian counterparts, enabling America to better navigate uncertainties and weather storms. From an investment standpoint, the size, depth, and liquidity of U.S. financial markets provide a stable and efficient platform for capital allocation and risk management, even during times of turmoil, while the rule of law and sanctity of property rights protect wealth creation. From public to private markets, the U.S. financial assets tend to be more resilient to crises, frequently serving as a ”safe haven” for global investors seeking stability.

Regardless of who occupies the Oval Office, the guardrails of the U.S. political system will hold, protecting the economy from the powers of the President, and the political division will pass. As Alexis de Tocqueville noted in his 1830s book, Democracy in America: “The greatness of America lies not in being more enlightened than any other nation, but rather in her ability to repair her faults.”

Erkko Etula is CEO and co-founder of Brooklyn Investment Group. He is also co-founder of Fundco.

The views and opinions expressed here are solely my own and do not necessarily reflect the views or opinions of Brooklyn Investment Group LLC, Fundco Oy, Ethos Capital Oy, or any of their affiliates.

Important notice: The information presented here is solely for informational purposes. Fundco does not offer investment advice. Any content provided should not be interpreted as legal, tax, investment, financial, or any other form of advice. If you have uncertainties, it is recommended to seek guidance from an authorized financial advisor. Past performance does not guarantee future returns. Investing entails risk, and you should only invest funds you are willing to potentially lose entirely. Private equity investments carry high risks, and there may be limited protection in case of adverse events. Eligibility criteria apply.

Max Pelli liittyy Fundcon pipelinetiimiin

Fundco jatkaa kasvuaan ja vahvistaa tiimiään, kun Max Pelli liittyy Fundcon pipelinetiimiin analyytikoksi. Max aloitti työt Fundcossa syksyllä 2024 ja vakuutti osaamisellaan sekä asenteellaan kokeneemmat kollegansa. Tai kuten perustajajäsenemme Jukka Häkli totesi: ”Maxin mukaan tuleminen on tuonut lisää energiaa tiimiin. Tämä on aivan loistava juttu.”

Maxilla on nuoresta iästään huolimatta merkittävää kokemusta pääomasijoitusmarkkinoilta, erityisesti Ermitage Partnersilla. Parhaillaan hän viimeistelee maisteriopintojaan rahoituksesta Hankenilla.

Varmt välkommen till teamet, Max!

Ensimmäinen sulkeminen arvostetun teknologiasijoittajan Mid-Cap rahastoon

Suoritimme ensimmäisen sulkemisen yhteistyökumppanimme teknologiasijoituksiin keskittyvään Mid Cap -rahastoon.

Rahasto hyödyntää syvällistä toimialaosaamista ja tiukkaa fokusta, mikä mahdollistaa kilpailuedun.

Teknologiayhtiöt valitsevat omistajakseen strategisen kumppanin, joka auttaa niitä kasvamaan ja menestymään globaaleilla markkinoilla. Tämä etulyöntiasema mahdollistaa rahastolle parhaiden sijoituskohteiden tunnistamisen ja hyödyntämisen.

Toinen ja lopullinen sulkeminen rahastoon tehdään maaliskuussa 2025.