Private equity -sijoittamista on viime vuosina “demokratisoitu”. Käytännössä tämä tarkoittaa, että yhä pienempien sijoittajien varoja ohjataan PE-rahastoihin erilaisten tuotteiden ja rakenteiden kautta. PE-alan sisältä on kuulunut yllättävänkin paljon kritiikkiä pienemille sijoittajille suunnattuja tuotteita kohtaan. Kritiikki on kohdentunut pääasiassa kahteen seikkaan:

- Kustannuksiin. Vuosittaiset kustannukset voivat nousta tuotteissa yli 10 prosenttiin sijoitetusta pääomasta.

- Markkinointiin. Tuotteita markkinoidaan likvideinä ja kovilla tuottolupauksilla sijoittajille, joilla ei ole kykyä arvioida näiden lupausten realistisuutta.

Pienille sijoittajille tarjotut tuotteet ovat tyypillisesti evergreenrahastoja, joilla on seuraavat ominaisuudet:

- Rahastoihin voi sijoittaa jatkuvasti (open ended)

- Rahastoista voi nostaa pääomia säännöllisin väliajoin tietyin varauksin (semi-liquid)

- Rahastoilla on päivittäinen/kuukausittainen markkina-arvo

Kaikille näille tuotteille on yhteistä myös se, että ne operoivat jälkimarkkinoilla. Evergreenrahastot ostavat sekä:

- rahasto-osuuksia aiemmilta sijoittajilta (LP-led secondaries), että

- rahastojen jatkorahastoja (GP-led secondaries).

Narratiivi on kaikilla evergreenrahastoilla sama: Jälkimarkkinoilta saa rahasto-osuuksia merkittävillä alennuksilla, mikä on poikkeuksellinen mahdollisuus.

Olemme käyneet läpi laajasti evergreeneistä ja jälkimarkkinoista saatavaa dataa ja tietoa, joiden pohjalta tuomme esiin seuraavat seikat:

- Evergreentuotteet vauhdittavat varainkeruutaan kirjaamalla jälkimarkkinasta ostetut rahasto-osuudet täyteen kirjanpitoarvoon (Net asset value, NAV). Näin syntyneitä ”kirjanpidollisia tuottoja” hyödynnetään surutta markkinoinnissa.

- Jälkimarkkinoilla on tällä hetkellä ennemmin myyjän kuin ostajan markkinat. Mitään pakkomyyntejä ei isossa mittakaavassa ole.

- Evergreentuotteet maksavat jälkimarkkinaosuuksista muita toimijoita korkeampaa hintaa

- PE-rahastoissa yhtiöiden arvostukset ovat nousseet korkeammiksi kuin markkinahinnat

Lopputuloksena kaikesta tästä on se, että pienet sijoittajat ostavat isoilta sijoittajilta rahasto-osuuksia ylihintaan. Kaiken tämän lisäksi he maksavat tästä ”palvelusta” huomattavia vuosittaisia kustannuksia.

Kuinka luodaan satumaisia päivätuottoja – Varainkeruuta evergreeneissä

Retail-sijoittajille suunnatuissa evergreenrahastoissa käytetään usein kirjanpidollista kikkaa, jolla saadaan aikaan “satumaisia” tuottoja. Sitten näitä tuottoja hyödynnetään evergreenin markkinoinnissa.

Homma toimii näin:

- Varainkeruun/evergreenrahaston alussa rahastoon tehdään pieni sijoitus tuotetta hallinnoivan tahon (GP, General Partner) toimesta. Tämä näyttää hyvältä, sillä GP “uskoo” omaan tuotteeseensa.

- Näillä varoilla ostetaan rahasto-osuuksia jälkimarkkinoilta alennuksella suhteessa rahastojen arvoon (NAV). Mitä vanhempia ja heikompilaatuisia rahastoja ostetaan, sitä suurempi alennus suhteessa NAViin.

- Tämän jälkeen ostettu rahasto-osuus kirjataan täyteen arvoonsa.

Tulos? Huikeat tuotot heti varainkeruun alkuun. Luvut isolla fontilla markkinointimateriaaleihin ja retail-sijoittajia tapaamaan. Lisää sijoituksia evergreeniiin, lisää rahasto-osuuksia alennuksella, arvojen korottaminen NAViin… Tämä ruljanssi pyörii, kunnes evergreenrahasto saavuttaa lopullisen kokonsa, jonka jälkeen tuotot heikkenevät voimakkaasti.

Tämän kaltaista kehitystä voi havaita esimerkiksi S-Pankin jakelemassa Hamilton Lanen Evergreenissä, jonka tuottosarja on kaikkien nähtävillä (linkki).

Jos haluat tutustua oikean elämän esimerkkeihin jälkimarkkinaosuuksien arvonkorotuksista, kannattaa lukea blogimme Secondary-markkinan uskomattomien päivätuottojen hyödyntäminen varainkeruussa.

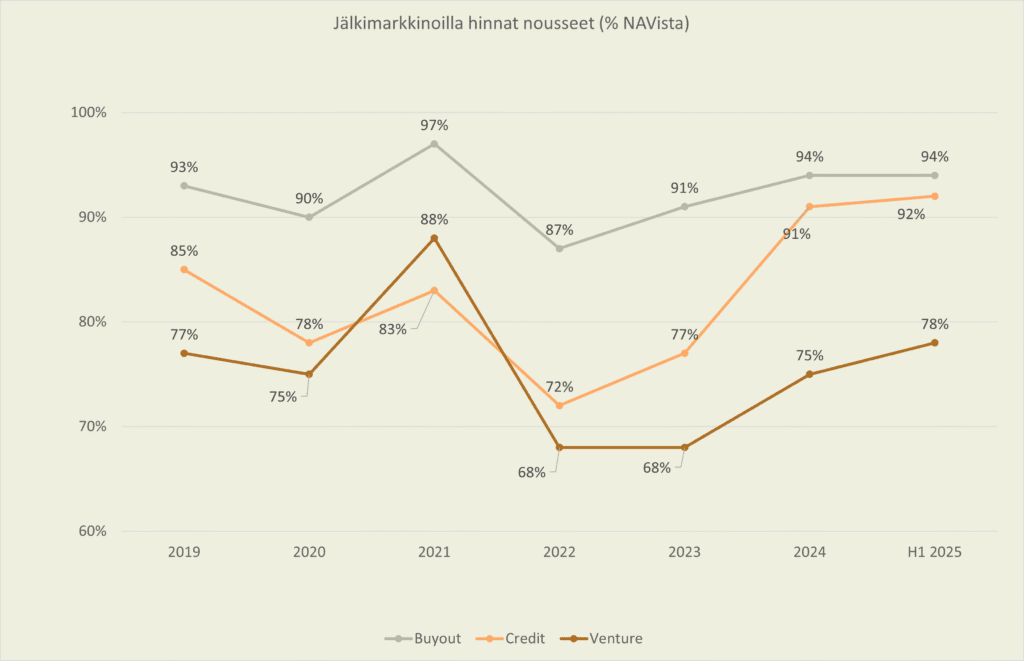

Jälkimarkkinan hinnoittelu kireää – Evergreenit maksavat muita toimijoita enemmän

Alla on Campbell Lutyensin dataa jälkimarkkinoiden hinnoittelusta. Kuvaajan perusteella voi havaita, että hinnat ovat melko kovalla tasolla suhteessa 6,5 vuoden historiaansa. Buyout- ja Venture-rahastot ovat olleet kalliimpia vain ”hulluna vuonna 2021” ja Credit-rahastot ovat kalleimmillaan.

Myös Jeffries toteaa asian raportissaan hyvin selkeästi:

“Similar to previous periods, there were effectively no distressed or forced sellers in H1 2025. Instead, most LPs accessed the market to pursue opportunistic liquidity, driven by strong pricing and market conditions.”

Eli pakkomyyntiä ei ole ja hinnat ovat korkeat. Mutta ikävät seikat eivät lopu tähän. Campbell Lutyensin datan mukaan evergreenrahastot maksavat jälkimarkkinaosuuksista enemmän kuin muut toimijat. Ero on huomattava: 4,32 prosenttiyksikköä NAVista. Eli hinnat ovat jo valmiiksi kovat, ja niiden päälle maksetaan vielä “premium”. Auts.

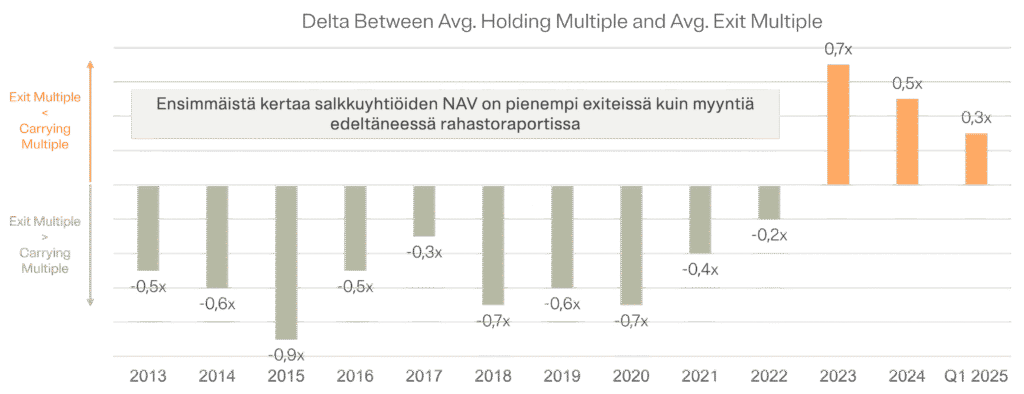

Vielä yksi ongelma – Yhtiöiden arvot ovat PE-rahastoissa markkinahintoja korkeammat

Vaikuttaa siltä, että PE-rahastojen salkkuyhtiöiden arvot ovat inflatoituneet. Selkokielellä: rahastot hinnoittelevat omat salkkuyhtiönsä korkeammalle kuin mitä niistä todellisuudessa markkinoilla maksetaan. Alla on Burgissin keräämä data tästä ilmiöstä.

Vuodesta 2013 alkaen yhtiöiden myyntihinnat (exitit) olivat keskimäärin korkeammat kuin rahastoraporteissa ilmoitetut arvot – kunnes vuonna 2023 tilanne kääntyi. Nyt yhtiöistä saadaan selvästi vähemmän kuin mitä rahastoraporteilla luvataan.

Mitä tämä kaikki sitten tarkoittaa – Laskuharjoitus tupakka-askin takakanteen

Tehdään pieni ajatusharjoitus vuodelle 2024:

- Evergreen ostaa jälkimarkkinaosuuksia, joiden markkinahinta on 94 % NAVista.

- “Retail-korotus” nostaa ostohinnan 98 %:iin NAVista.

- Oletetaan jälkimarkkinaosuuden oikeaksi hinnaksi ilman salkkuyhtiöiden inflatoituneita arvostuksia 1,5 kertaa rahastoon sijoitettu pääoma

- Koska salkkuyhtiöiden arvot ovat inflatoituneet, tulee jälkimarkkinaosuuden hintaan korotusta 0,5 kertaa sijoitettu pääoma eli jälkimarkkinaosuus hinnoitellaan rahakertoimella 2,0 ennen alennusta sen NAV:iin.

Nyt evergreenit saavat alennusta NAV:iin ruhtinaaliset 2 prosenttia. Täten ne päätyvät maksamaan jälkimarkkinaosuudesta 0.98 x 2 = 1,96 kertaa sijoitetun pääoman verran, kun todellinen markkinahinta olisi ollut 1,5 ilman mitään alennuksia. Täten evergreen maksaa yli 30 %:a yli markkinahinnan.

Edellä esitetty laskelma ei ole kattava totuus, mutta kannattaa olla varovainen PE-viidakossa.

Tärkeä huomautus: Yllä oleva kirjoitus on tarkoitettu vain informatiiviseen käyttöön, eikä sitä tule käsittää kehotukseksi ostaa, myydä tai merkitä sijoitustuotteita. Fundco ei tarjoa sijoitusneuvontaa. Mitään annettua sisältöä ei tule tulkita oikeudelliseksi, verotukselliseksi, sijoitus-, rahoitus- tai minkään muun neuvon muodoksi.

Historiallinen kehitys ei ole tae tulevasta tuotosta. Sijoittaminen sisältää riskejä, ja sinun tulisi sijoittaa vain varoja, joita olet valmis mahdollisesti menettämään kokonaan. Asiakas vastaa sijoituspäätöstensä tekemisestä ja niiden taloudellisesta tuloksesta. Listaamattoman markkinan sijoitukset sisältävät suuria riskejä, ja epäsuotuisten tapahtumien sattuessa näillä saattaa olla vain rajoitettu suoja.