Mike Tysonia lainaten: ”Everyone has a plan until they get punched in the face.” Nyt private credit (PC) -rahastot ovat saamassa melkoisen lekan suoraan leukaan. Lopputuloksena ei ole lopullinen tyrmäys, mutta hetki menee lukua laskettaessa.

Miten tähän on päädytty ja ketkä ovat tarinan pahiksia? Seuraa juonipaljastus. Pahiksia eivät ole piensijoittajat, jotka eivät ymmärtäneet PC-lainojen epälikvidiä luonnetta. Syyllistävä sormi osoittaa ahneisiin private credit-toimijoihin, jotka ovat markkinoineet tuotteitaan hyvin kyseenalaisin lupauksin sekä antaneet lainoja ilman kunnollisia analyyseja ja liian kevein ehdoin.

PC-rahastojen voimakas kasvu alkoi vuoden 2008 Finanssikriisistä, jossa pankit meinasivat romuttaa koko finanssijärjestelmämme holtittomalla lainanantamisella, leveroimalla riskiä erinäisin paketoiduin finanssituottein ja pahentamalla ongelmaa pitkittämällä sen pintautumista. Kriisin seurauksena pankkien vakavaraisuussääntelyä kiristettiin huomattavasti. Yksi olennainen seuraus kiristyneestä sääntelystä oli se, että pankeilta alettiin vaatimaan huomattavasti aikaisempaa enemmän omaa pääomaa yrityslainoja vastaan. Syntyi liiketoimintamahdollisuus, jota private credit-rahastot hyödynsivät ja ovat hyödyntäneet tähän päivään saakka.

Finanssikriisin jälkeen markkinoilla oli runsaasti lainoitettavia yrityksiä ja kohtuullisen niukasti pääomia lainoja varten. Syntyi positiivinen kierre: hyviä tuottoja, lisää pääomia rahastoihin, uusia PC-rahastoja markkinoille.

Kelataan reilut 15 vuotta eteenpäin vuoteen 2026:

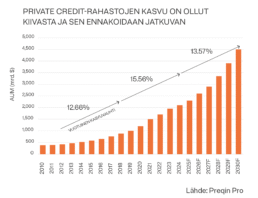

- PC-rahastoihin on kertynyt pääomia noin 2000 miljardia dollaria. Myös piensijoittajat on saatu bileisiin mukaan.

- Erityisesti teknologiayhtiöitä on lainoitettu isosti: 20–40 prosenttia lainoista.

- Lainojen ehdot ovat jatkuvasti keventyneet lisääntyneen tarjonnan takia. Ongelmia annetuissa lainoissa on piiloteltu erilaisin keinoin.

- Sijoittajien keskuudessa into on vaihtumassa paniikkiin. Paetkoon, ketkä voivat.

Mitä private credit tarkoittaa?

Pelkistäen yrityksillä on käytössään seuraavat lainakanavat:

Pankkilainat

Julkinen velkamarkkina

Listattuja ja luottoluokiteltuja

Likvidejä eli näillä käydään kauppaa

Syndikoidut lainat

Useamman pankin yhdessä lainoitus

Voidaan edelleen myydä sijoittajille

Private Credit

Yleensä rahastomuotoinen

Rahastoja on pelkistäen kolmea päärakennetta

Business Development Company (BDC), joka on yleensä pörssilistattu private credit-rahasto

Semi-likvidi evergreenrahasto, josta voi tehdä nostoja tietyin ehdoin kvartaaleittain

Suljetut private credit-rahastot, jolla määrätty elinkaari ja sijoittaja ei voi tehdä nostoja oman harkintansa mukaan. Rahasto-osuuksia voi myydä jälkimarkkinalla.

Rahastot käyttävät velkavipua (yleensä 2–3-kertaa omapääoma)

Näistä pankkilainat ovat vähäriskisimpiä ja private credit -lainoissa on taas korkein riski.

Private credit -rahastojen kasvu on ollut (liian) nopeaa

Private credit-rahastot ovat siis kasvaneet hyvin voimakkaasti finanssikriisistä lähtien ja rahastoihin on virrannut pääomia yhä pienemmiltä sijoittajilta. Omaisuuslajia on myyty seuraavasti:

”Osakemarkkinan tuotot, velkamarkkinan riskit (jos niitäkään).”

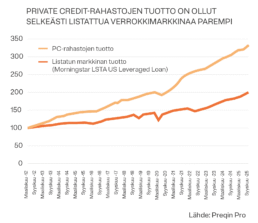

Ei ihme, että myyntipuhe on tehonnut. PC-rahastojen tuotot ovat olleet hyviä, 8–12 prosenttia vuosittain. Ongelmaluottojen osuudet ovat olleet todella matalia. Epäuskottavan matalia, mutta palataan tähän myöhemmin.

Sillä välin Suomessa private credit on pienimuotoisempaa ja kehittymättömämpää…

PC-rahastoihin on siis virrannut dollareita kiihtyvällä tahdilla, ja ne ovat ottaneet dollarit ilolla vastaan. Mitä suuremmiksi rahastot kasvavat sitä enemmän ne tuottavat palkkioita.

Jotta rahastot voivat ottaa uusia pääomia sisään, on edelliset pääomat sijoitettava, eli on annettava lainaa. Tämä on nykyisten ongelmien juurisyy: lainaa on annettu liian paljon, liian nopeasti, liian keveillä ehdoilla ja liian vähäisen analyysin perusteella.

Jos nyt tekee mieli paheksua PC-rahastoja ja moittia niitä holtittomuudesta, kannattaa ensin vastata seuraavaan kysymykseen:

Sinulla on mahdollisuus kerätä varoja PC-rahastoon miljardi dollaria ja saada viidessä vuodessa palkkioita yhteensä 100 miljoonaa dollaria. Toisaalta tiedät, että tässä rakennetaan kuplaa, joka poksahtaa ikävästi ja aiheuttaa sijoittajillesi merkittäviä ikävyyksiä. Keräätkö rahaston silti?

Oman kokemukseni mukaan vastaus on 100 miljoonaa kautta 100 miljoonaa kertaa kyllä.

Rehellisyyden nimissä on todettava, ettei poikkeuksellisen huonoja yrityslainoja ole tullut esille kuin joitain yksittäistapauksia. Jokainen tapaus on (oikeutetusti) lisännyt pelkoja PC-rahastoja kohtaan.

First Brandin tarina – kuusi miljardia velkaa ilmestyi ”tyhjästä”

First Brands Group oli autonosien valmistukseen keskittynyt konglomeraatti, joka romahti näyttävästi syyskuussa 2025 ja herätti pelkoja 2 000 miljardin dollarin suuruisilla private credit -markkinoilla.

Yhtiön rakensi Patrick James, malesialainen maahanmuuttaja, joka saapui Yhdysvaltoihin vähävaraisena ja opiskeli Ohiossa The College of Wooster -oppilaitoksessa.

Vuoden 2008 Finanssikriisin jälkeen James ryhtyi velkavetoiseen yritysostokierteeseen, ostamalla muun muassa tuulilasinpyyhkimiä valmistavan Trico -yhtiön vuonna 2014 ja kokoamalla yhteen joukon tehtaita, jotka valmistivat sytytystulppia, jarrukomponentteja ja muita autonosia. Vuonna 2020 hän brändäsi kokonaisuuden uudelleen First Brands Groupiksi.

Huolimatta siitä, että hänellä oli taustallaan “sarja epäonnistuneita liiketoimintoja”, James onnistui lainaamaan miljardeja dollareita suurilta Wall Streetin toimijoilta, kuten Jefferies, UBS, Millennium Management ja Mitsui & Co..

Keskeisessä asemassa yhtiönsä lainoittamisessa oli hänen käyttämänsä läpinäkymätön taseen ulkopuolinen rahoitus. Erityisesti toimitusketjurahoitus, joka ei näy velkana yhtiön taseessa.

Kun First Brands hakeutui konkurssiin, paljastui lähes 5,5 miljardin dollarin edestä tätä piilovelkaa, mikä nosti kokonaisvelat lähes 12 miljardiin dollariin sen sijaan, että lainanantajat olivat uskoneet altistuksensa olevan noin 6 miljardia.

Loppu tuli nopeasti sen jälkeen, kun Financial Times raportoi, että Apollo Global Management oli ottanut suuren short-position First Brandsin velkaa vastaan syyskuussa 2025. Tämä laukaisi paniikin lainanantajien keskuudessa. Nopeasti paljastuikin, että yhtiöllä oli kassassaan väittämänsä 800 miljoonan dollarin sijaan enää 12 miljoonaa dollaria sen hakeutuessa konkurssiin 28. syyskuuta 2025.

James astui pian tämän jälkeen syrjään yhtiön johdosta. Sekä hänet että hänen veljensä Edward pidätettiin myöhemmin ja heitä syytettiin petoksesta tammikuussa 2026. Syyttäjät vertasivat heidän toimintaansa Ponzi-huijaukseen.

Romahdus on herättänyt vakavia kysymyksiä due diligence -käytännöistä private credit -markkinoilla sekä siitä, voivatko löyhemmät luotonantostandardit johtaa vastaaviin epäonnistumisiin jatkossa.

En ole Ponzi mutta jotain samaa meissä on

Edellä todettiin, että liian voimakas kasvu on luonut ongelmia, suomeksi huonoja lainoja. Toisaalta huonoja lainoja ei ole ilmaantunut julkisuuteen kuin yksittäistapauksina. Tämä ei ole yllättävää. PC-rahastot tekevät kaikkensa, jotta heidän ongelmansa eivät pintautuisi. Jos ongelmat pintautuvat, nykyiset sijoittajat haluavat ulos, uudet sijoittajat eivät halua sisään ja heikentyneet tuottoluvut vähentävät heti tuottosidonnaista palkkiota. Tämän takia PC-rahastoissa on kaikki hyvin, kunnes mikään ei ole hyvin.

Seuraavaksi käydään läpi keinoja, joilla PC-rahastot pitkittävät ongelmien nousemista esiin. Listalta löytyvät seuraavat konstit:

- Käyttökatteen kertaluontoisten erien hyödyntäminen

- Luottoluokitukset uusilta luottoluokittajilta

- PIK-lainojen käyttäminen

- Ongelmaluottojen tilastointi luovasti

Käyttökatteen kertaluonteisten erien hyödyntäminen (adjusted EBITDA)

Velkaa annetaan ja velanhoitokykyä suhteutetaan yrityksen käyttökatteeseen. Tai kertaeristä oikaistuun käyttökatteeseen. Logiikka on seuraavanlainen: Jos yrityksellä on ollut jotain kertaluontoisia kuluja, jotka heikentävät käyttökatetta, ei niitä tule huomioida yritystä lainoittaessa. Ne poistetaan, eli oikaistaan käyttökatteesta. Fiksua ja loogista, jos kertaerät ovat kertaluontoisia.

Nyt pelkona on kertaerien olevien osittain jatkuvia. PC-rahastot (direct lending) antavat lainaa keskimäärin viisi kertaa oikaistun käyttökatteen verran, mutta seitsemän kertaa oikaisemattoman käyttökatteen. Kädet ristiin kyynärpäitä myöden ja toivotaan, että kertaerät ovat kertaeriä.

Luottoluokitukset uusilta luottoluokittajilta ovat… anteliaita

Markkinoille on tullut uusia, pienempiä luottoluokittajia, kuten Egan-Jones, HR Ratings, Kroll Bond Rating Agency (KBRA) ja Morningstar DBRS. Uudet luottoluokittajat ovat kaapanneet merkittävän markkinaosuuden PE-rahastojen omistamien (lue: PC-rahastojen lainoittamien) yritysten luottoluokituksista. Ikävää tässä on se, että markkinaosuuden saaminen taitaa perustua korkeampiin luottoluokituksiin verrattuna suurempiin vakiintuneisiin toimijoihin.

Listasin muutamia havaintoja, jotka puoltavat edellä esitettyä:

- Kansainvälinen järjestelypankki (BIS) varoitti, että yhdysvaltalaisten vakuutusyhtiöiden hallussa olevien yksityisten luottojen luokituksia on saattanut paisutella pienemmät palveluntarjoajat, jotka voivat kohdata kaupallista painetta antaa suotuisampia arvioita.

- Luottoluokittaja Egan-Jones on tuottanut vuodessa yli 3 600 luokitusta vain noin 20 analyytikon voimin, mikä tarkoittaa 244 luokitusta analyytikkoa kohden verrattuna toimialan keskiarvoon 40.

- UBS:n puheenjohtaja Colm Kelleher on varoittanut, että vakuutusyhtiöiden ”luokitusostokset” yksityisten luottojensa suhteen luovat ”uhkaavan systeemisen riskin”.

Payment in kind (PIK) -lainojen osuuden kasvu

Payment in kind (PIK) -lainat ovat lainoja, joissa korkoa ei makseta käteiselle lainanantajalle. Korko lisätään lainan pääomaan ja laina maksetaan kokonaisuudessaan pois juoksuajan loputtua. PIK-lainat ovat huomattavasti riskisempiä kuin perinteiset lainat, joissa korot maksetaan säännöllisesti käteisellä. Täten PIK-lainojen osuutta PC-rahastoissa pyritään seuraamaan tarkasti.

Nyt tiedämme, että PIK-lainojen osuus PC-rahastoissa on kasvanut voimakkaasti. Kuinka voimakasta kasvu on ollut ja paljonko PIK-lainojen osuus rahastoissa on tarkalleen, siitä ei ole olemassa selkeää konsensusnäkemystä.

Campell Lutyensin mukaan PIK-lainojen osuus on yli kaksinkertaistunut vuodesta 2019 ja oli vuoden loppupuolella 8,2 prosenttia.

Ei ole syytä tippua PIK-lainojen kaninkoloon, joten tyydytään listaamaan joitain havaintoja PIK-lainoihin liittyen:

- On esitetty arvioita, että 15–20 prosentissa PC-rahastojen lainoista lainanottajalla olisi mahdollisuus maksaa ainakin osa korosta lisävelalla

- On yksittäisiä esimerkkejä PC-rahastoista, joilla tuotoista yli 20 prosenttia on tullut PIK-muodossa. Esimerkiksi Blue Owlin teknologiarahastossa peräti 24 prosenttia.

- Hedge-rahasto Davidson Kemper, joka onnistui tekemään 3 miljardin dollarin tuotot Lehman Brothersin konkurssilla, näkee PIK-lainat keinona siirtää ongelmia eteenpäin. Rahasto uskoo ongelmalainojen määrän olevan Yhdysvaltain leveraged loan ja direct lending (pääosa PC-rahastojen lainoista) -markkinoilla peräti 768 miljardia dollaria

- Huhun mukaan osa PC-rahastoista kiertää PIK-lainan määritelmän siten, että ne antavat lainan ilman PIK-ominaisuutta, mutta tekevät samalla lainoitettavalle yritykselle luottolimiitin. Kyseisestä luottolimiitistä on mahdollista nostaa käteistä aina, kun lainotettava maksaa lainansa korkoja. Efektiivisesti lainan ja luottolimiitin yhdistelmä on siis PIK-laina, mutta teknisesti lainaa ei tarvitse luokitella PIK-lainaksi.

Tästä päästäänkin luontevasti pohtimaan ongelmaluottojen määrää PC-rahastoissa.

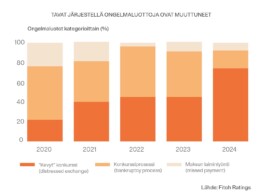

Ongelmaluottojen tilastointi on harhaanjohtavaa

On vaikea ymmärtää, kuinka osa private credit -toimijoista toistelee edelleen mantraa siitä, miten PC-rahastojen ongelmaluottojen määrät ovat todella alhaiset. Samaan aikaan esimerkiksi luottoluokittaja Fitch kertoo luottotappioasteen olevan ennätykselliset 9,2 prosenttia vuonna 2025.

Mutta sen lauluja laulat, kenen leipää syöt. Private credit-rahastot ovat keksineet oman määritelmän ongelmaluotoille ja yllättäen niiden määrä on alhainen. Sitten rahastoja jakelevat tahot myös Suomessa toistelevat tätä viestiä joko ahneuttaan tai tyhmyyttään.

Tästä on kysymys. Normaalisti yrityksen ajautuessa ongelmiin lainanhoidossaan sen velkojat aloittavat Chapter 11-menettelyn. Menettelyssä yrityksen omistus voi siirtyä kokonaisuudessaan sen velkojille ja yrityksen varallisuutta/arvoa jaetaan velkojille etuoikeusjärjestyksessä. Heti menettelyn alkaessa laina kirjataan ongelmaluotoksi ja se näkyy tilastoissa (default rate).

Mutta nykyään kun (private equity-omisteinen) yhtiö ajautuu ongelmiin lainanhoidossaan, aloitetaankin prosessi nimeltään distressed exchange. Prosessissa velkojat (private credit-rahastot) suostuvat velkojen uudelleenjärjestelyihin ja yhtiön omistus jää edelleen omistajalle. PC-rahastot eivät halua ottaa yrityksiä haltuunsa eivätkä kirjata lainoja luottotappiotilastoihin. Järjestely käy kaikille ja luottotappioasteet näyttävät alhaisilta (toistaiseksi).

Mutta esimerkiksi Fitch on sitä mieltä, että ongelmaluotto on ongelmaluotto, vaikka sitä järjesteltäisiin toisenlaisella prosessilla kuin perinteisesti on toimittu. Täten heidän näkemyksensä mukaan ongelmaluottojen määrä oli vuonna 2025 ennätykselliset 9,2 prosenttia. Tästä päästäänkin ketterästi kuluvan vuoden tapahtumiin.

AI yllätti ja piensijoittajat pettivät

PC-toimijoiden alkuvuoden aikana kertoma narratiivi on ollut lähes tragikoominen, kun sen pukee sanoiksi.

Ensin tapahtunutta: AI-murros ilmestyi täysin yllättäen (kukaan ei ollut kuullutkaan asiasta ennen vuoden 2025 loppupuolta) ja nyt on vaarana, että murros suistaa osan software as a service (SaaS) -yhtiöistä raiteiltaan. Ikävää tässä on se, että PC-rahastot ovat lainoittaneet SaaS-yhtiöitä erittäin isosti.

Ja jos oikein tarkkaan muistellaan, niin PC-rahastot kertoivat kovaan ääneen myyntipuheissaan, kuinka he pystyvät lainoittamaan nopeasti kasvavavia SaaS-yhtiöitä. Perinteiset toimijat, kuten pankit, taas eivät osaa, sille ne vaativat lainanvakuudeksi jotain muutakin kuin komeat ennusteet tulevasta liiketoimintakasvusta. Jos AI pyyhkäisee yhtiöltä ruusuisen tulevaisuuden pois, ei lainanantajille jää paljokaan lainanvakuudeksi. Onkin esitetty näkemyksiä, että takaisinperintäaste (recovery rate) saattaisi SaaS-yhtiöiden osalta jäädä välille 20–40 prosenttia lainan arvosta.

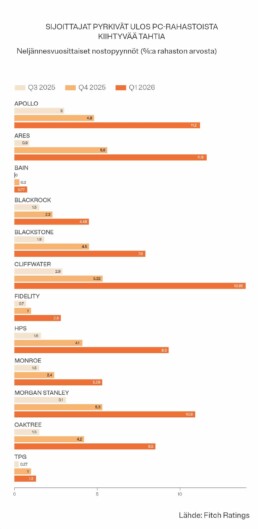

Toiseksi tapahtunutta: Nyt AI-pelkojen vallatessa mediatilaa, piensijoittajat ryhtyivät nostamaan pääomiaan pois PC-rahastoistaan. Piensijoittajille myydyt niin sanotut semilikvidit rahastot sallivat nostot yleensä kerran kvartaalissa. Kyseisten rahastojen säännöt taas antavat rahastomanagerille mahdollisuuden rajoittaa nostojen määrää 5 prosenttiin rahaston kokonaisarvosta, minkä useat rahastomanagerit ovatkin alkuvuoden aikana tehneet.

Julkisessa keskustelussa PC-toimijat ihmettelevät nyt kovaan ääneen, eivätkö piensijoittajat ymmärtäneet semilikvidien tuotteiden luonnetta oikein. Itse haluaisin toteuttaa yhden kysymyksen selvityksen PC-toimijoiden joukossa:

Mikä on seuraavista vaihtoehdoista mielestäsi realistisin?

a. Piensijoittajat haluavat nostaa pääomia erityisen paljon tilanteessa, jossa lähitulevaisuuden tuotot vaikuttavat poikkeuksellisen hyviltä.

b. Piensijoittajat haluavat nostaa pääomiaan erityisen paljon tilanteessa, jossa lähitulevaisuuden tuotot vaikuttavat poikkeuksellisen huonoilta.

c. Me emme oikeastaan ota luottoriskiä — me vain uudelleenhinnoitellaan se spreadiin, vipuun ja covenantteihin, kunnes se näyttää institutional grade -tarinalta LP:ille.

Etukäteen tuskin kukaan olisi osannut valita vaihtoehtoa b, joten ei sorruta jälkiviisasteluun. Vaihtoehdoista c oli tuotettu tekoälyllä pyynnöllä tuottaa lause private creditistä siten, että se ei tarkoita yhtään mitään. Mutta nyt käännetään katseet tulevaisuuteen.

Ei hyvältä näytä

Niinhän sitä sanotaan, että ennustaminen on vaikeaa ja erityisesti tulevaisuuden ennustaminen. Mutta yritetään silti. Lähdetään siitä, että tähän on tultu:

- PC-rahastoissa on runsaasti (noin 10 prosenttia) ongelmaluottoja ja niiden määrä on kasvussa. Syynä tähän on rahastojen liian nopea kasvu, joka on johtanut lainanantokriteereiden heikkenemiseen ja DD-prosessien kattavuuden laskuun. Markkinalle on myös ilmaantunut uusia ja opportunistia PC-rahastoja, joilla ei ole kokemusta velkasijoittamisesta.

- Kaikkien rahastojen intressissä on pitkittää ongelmien esiin tulemista. Keinoja tähän on olemassa ja niitä on käytetty ja niitä tullaan käyttämään jatkossakin.

- AI-myllerrys tulee aiheuttamaan merkittäviä haasteita esimerkiksi SaaS-yhtiöille, joiden paino PC-rahastoissa on hyvin merkittävä.

- Piensijoittajien pako semilikvideistä PC-rahastoista tulee jatkumaan toistaiseksi.

Nyt paras mahdollinen skenaario lienee se, että PC-rahastoissa ongelmaluottojen määrä ei lisäänny enää voimakkaasti, mikä vaatinee SaaS-yhtiöiden pärjäämistä kohtuullisen hyvin AI-myllerryksessä. Jotkin PC-rahastot ajautuvat merkittäviin vaikeuksiin ja katoavat markkinasta. Kokonaisuudessaan PC-rahastot pääsevät pahimman yli muutamassa vuodessa ja rahastojen kasvu hakeutuu vanhalle kasvu-uralleen.

Pahimmassa skenaariossa huonoja lainoja löytyy laajasti PC-rahastoista kaikilta toimialoilta. Samalla AI ajaa SaaS-yhtiöitä konkurssiin ja takaisinperintäasteet (recovery rate) jäävät erittäin mataliksi. PC-rahastot osoittautuvat myös luultua vivutetuimmiksi, jolloin sijoittajat häviävät pääomiaan ennakoitua enemmän ja nopeammin. Sotku sakenee, luottamus murenee, sijoittajien (jäljellä olevat) pääomat jäävät jumiin rahastoihin ja ratkaisuja on haettava pitkien oikeusprosessien kautta. Tässä skenaariossa luonteva kysymys kuuluu: voiko tästä kaikesta seurata systeemiriski, eli voidaanko ajautua Finanssikriisin kaltaiseen tilanteeseen, jossa koko rahoitusjärjestelmän kestävyys on koetuksella?

Tärkeä huomautus: Yllä oleva kirjoitus on tarkoitettu vain informatiiviseen käyttöön, eikä sitä tule käsittää kehotukseksi ostaa, myydä tai merkitä sijoitustuotteita. Fundco ei tarjoa sijoitusneuvontaa. Mitään annettua sisältöä ei tule tulkita oikeudelliseksi, verotukselliseksi, sijoitus-, rahoitus- tai minkään muun neuvon muodoksi.

Historiallinen kehitys ei ole tae tulevasta tuotosta. Sijoittaminen sisältää riskejä, ja sinun tulisi sijoittaa vain varoja, joita olet valmis mahdollisesti menettämään kokonaan. Asiakas vastaa sijoituspäätöstensä tekemisestä ja niiden taloudellisesta tuloksesta. Listaamattoman markkinan sijoitukset sisältävät suuria riskejä, ja epäsuotuisten tapahtumien sattuessa näillä saattaa olla vain rajoitettu suoja.