AI on markkinoiden oma Jekyll ja Hyde. Toissa päivänä valtava sijoitusmahdollisuus, eilen kupla puhkeamaisillaan, tänään kaikkien SaaS (Software as a Service) -yhtiöiden tuho ja huomisesta kukaan ei tiedä. Narratiivi sijoitusmarkkinoilla ehtii muuttua ennen kuin ehdin opetella edellistäkään.

Nyt listatut SaaS-yhtiöt ovat menettäneet markkina-arvoaan viime aikoina todella merkittävästi. Syynä ovat AI-pelot. Koska SaaS-yhtiöt ovat kasvaneet merkittäväksi osaksi private equity (PE) -rahastojen koostumusta, on tilanne relevantti myös heidän ja meidän (Fundcon) kannalta.

En ole, eikä minusta tule AI-tietäjää. Mutta kysyvä ei tieltä eksy. Otin siis yhteyttä yhteistyötahoihimme, eli maailman johtaviin teknologiasijoittajiin Andreessen Horowitzilla, Vista Equitylla, Main Capitalilla ja TPG:llä. Kaikki edellä mainitut toimijat ovat sijoittaneet teknologiayhtiöihin miljardeja dollareita vuosikymmenten ajan, ja AI on ollut heidän kärkiteemanansa viimeiset viisi vuotta.

Lähestyin heitä kaikkia samalla pyynnöllä: ”Kerro vain todella merkittävät seikat menneisyydestä, nykytilanteesta ja tulevasta. Oleta, etten tiedä mitään etukäteen.”

Jokainen keskustelu alkoi pienellä huvittuneisuudella ja päättyi toteamukseen: ”Tämä oli oikeasti mielenkiintoista.” Mitä se olikin. Näkemysten painotuksissa oli toki eroja, mutta vastaukset kulkivat yllättävän samanlaista rataa:

- Menneisyys: Maailma ja teknologia ovat muuttuneet nopeasti. SaaS-yhtiöt ovat kasvaneet valtavasti ja niiden merkitys asiakkaille on korostunut jatkuvasti.

- Nykyisyys: SaaS-yhtiöiden tilanne on tällä hetkellä mainio. Ne ovat hyvin kannattavia ja kasvavat merkittävästi vuosittain.

- Tulevaisuus: Markkina jatkaa voimakasta kasvuaan, mutta dynamiikka muuttuu. Kasvu siirtyy AI-agenteille ja perinteisen SaaS-yhtiön on sopeuduttava pärjätäkseen. Monella SaaS-yhtiöllä on kuitenkin ominaisuuksia, jotka antavat niille etulyöntiaseman tässä muutoksessa.

Kun lopuksi kysyin ”miten te uskotte pärjäävänne”, vastaus oli jokaisella sama: ”Tämä on paras sijoitusmahdollisuus, mitä tulemme elinaikanamme saamaan.”

Pureudutaan seuraavaksi tarkemmin vastauksiin ja niiden perusteluihin.

SaaS-yhtiöiden lähtötilanne AI-murrokseen on erinomainen

Otsikon väite perustuu muutamaan painavaan seikkaan:

- SaaS-yhtiöiden kasvu on ollut voimakasta viimeiset kymmenen vuotta. PE-managereiden arvio kasvusta on 10–15 prosenttia vuosittain, mikä vastaa myös listattujen SaaS-yhtiöiden mediaanikasvua.

- Laadukkaat SaaS-yhtiöt ovat erittäin kannattavia. Käyttökatteet ovat 75–90 prosentin välillä, ja vapaata kassavirtaa tuotetaan 20–35 prosenttia liikevaihdosta.

Vaikka lähtötilanne ei takaa mitään lopputuloksesta, antaa se aikaa ja resursseja navigoida läpi nykyisten ja tulevien AI-myllerrysten.

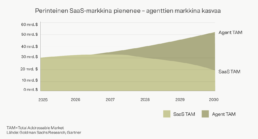

SaaS-yhtiöiden markkinat kasvavat vielä pitkälle tulevaisuuteen

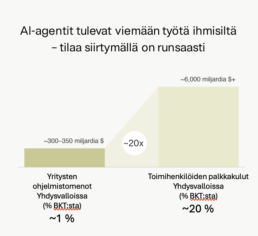

Kaikki ovat samaa mieltä siitä, että ohjelmistoyritysten liikevaihto tulee kasvamaan merkittävästi seuraavan kymmenen vuoden aikana. Esimerkiksi Goldman Sachs ennustaa, että yhdysvaltalaisten yritysten ohjelmistomenot kolminkertaistuvat vuoteen 2037 mennessä. Syykin on selvä: työtehtäviä, joita aiemmin tekivät ihmiset, siirtyy yhä enemmän ohjelmistoille ja erityisesti AI-agenteille. Siirtymälle on tilaa. Yhdysvalloissa yritykset käyttävät toimihenkilöiden palkkoihin noin 20 kertaa enemmän rahaa kuin ohjelmistoihin.

Markkinadynamiikka muuttuu

Haaste – ja toisaalta mahdollisuus – on siinä, miten markkinan kasvu tulee jatkossa kohdistumaan ennen kaikkea AI-agenteille. Perinteisen SaaS-liiketoiminnan markkina ei katoa, mutta sen osuus pienenee lähivuosina. Monissa liiketoimintaprosesseissa vaaditaan täysin oikea vastaus ja deterministinen prosessi: sama syöte tuottaa aina saman lopputuloksen. Tämä ei sovi kovinkaan hyvin AI-agenteille, sillä kuten A16Z:lla osuvasti tiivistetään: ”95 prosenttisesti oikea on edelleen 100 prosenttisesti väärä”.

Summataan tilanne. Perinteinen SaaS-liiketoiminta ei ole katomassa, mutta sen markkina kääntyy laskuun lähivuosina. Tämä on valtava muutos toimialalle, joka on kasvanut yli 10 %:n vuosivauhtia viimeiset kymmenen vuotta. On selvää, etteivät kaikki yhtiöt tule selviämään muutoksesta.

SaaS-yhtiöissä on eroja

PE-managerit uskovat, että monet SaaS-yhtiöt tulevat olemaan suurimpia voittajia AI-agenttien vallatessa ATK-maailmaa. Toimijat ovat hyvin yksimielisiä siitä, millaiset ominaisuudet antavat SaaS-yhtiöille merkittävää kilpailuetua.

- Vuosien aikana kumuloitunut liiketoimintakohtainen data, jota ei ole saatavilla julkisista lähteistä. AI-agentit koulutetaan datalla. Mitä laadukkaampi data, sitä laadukkaampi AI-agentti. IBM:n arvion mukaan AI-agenteilla on toistaiseksi ollut käytössään 1 % kaikesta liiketoimintadatasta. Hyödyntämätöntä potentiaalia on siis valtavasti niillä, joilla on liiketoimintadataa. Ja liiketoimintadataa on liiketoimintaprosesseja palvelevilla SaaS-yhtiöillä.

- Kompleksinen liiketoimintaprosessi. Mitä monimutkaisempaa liiketoimintaprosessia SaaS-ratkaisu palvelee, sitä vaikeampi siihen on luoda kilpailevia ratkaisuja alan ulkopuolelta. Anekdoottina kerrottakoon erään managerimme väite. Heidän omistamansa yhtiö palvelee hyvin spesifiä teollista prosessia. Kyseinen yhtiö oli ostettaessa lähes miljardin dollarin arvoinen, joten kyseessä ei ole täysin jonninjoutava puuhastelu. Manageri kertoi, että maailmassa on 10–15 henkilöä, jotka tuntevat kyseisen prosessin kokonaisuudessaan. Heillä on kuulemma kaikkien näiden puhelinnumerot.

- Laajat integraatiot. Mitä syvemmälle SaaS-ratkaisu on kytkeytynyt asiakkaan muihin järjestelmiin, sitä korkeampi kynnys on palvelun vaihtamiseen.

- Toimialaan/palveluun liittyy sääntelyä. Säännellyille toimialoille tuleminen on hidasta ja kallista. Lisäksi luottamus ja kokemus korostuvat. Ei ole sattumaa, että monet PE-managerit pitävät sääntelystä yllättävän paljon.

- Luottamus, institutionaalinen asema ja pitkät suhteet (jakelu). Vaikka robotit kohta elävätkin puolestamme, niin suhteilla ja luottamuksella on edelleen iso merkitys liike-elämässä. Ja kuten tiedämme: jos Salesforce on huono, se on Salesforcen vika. Jos tuntematon AI-natiivi CRM-järjestelmä on huono, se on Markun vika.

Yhteinen haaste kaikille SaaS-ratkaisuille liittyy hinnoitteluun. Nykyiset hinnoittelumallit perustuvat usein (ihmis)käyttäjien määrään. AI-agentit kuitenkin korvaavat käyttäjiä. Tämä pakottaa SaaS-yhtiöiden siirtymään käyttäjäperusteisesta hinnoittelusta arvonluontiperusteiseksi. Tämä muutos tuskin tapahtuu kivuttomasti ja näkynee vähintäänkin lyhytaikaisena liikevaihdon laskuna.

Toinen ilmeinen kysymys on, alkavatko yritykset rakentaa omia AI-agenttejaan ja ottaa näin osan SaaS-yhtiöiden arvoketjusta itselleen. Siihen ei isossa mittakaavassa usko yksikään PE-managereistamme – enkä usko minäkään. Voittava strategia ei ole ydinliiketoiminnan ulkopuolisten toimintojen haaliminen omalle vastuulle vain siksi, että se on mahdollista.

Jo tehdyt yritysostot ovat… haastavia

Siirrytään lopuksi pohtimaan PE-rahastojen tilannetta SaaS-yhtiöiden osalta. Tilanne on kaksijakoinen. Rahastoilla on salkuissaan yrityksiä, jotka ovat ostettu aivan liian kalliilla. Eteenpäin katsottuna AI-myllerrys tarjoaa loistavia sijoitusmahdollisuuksia. Käsitellään kuitenkin ensin menneisyyden synnit.

Haluan luoda kontekstin tarkastelemalla PE-rahastojen salkkuyhtiöiden tilannetta yleisellä tasolla ennen kuin pohdimme spesifisti SaaS-yhtiöitä. Taustatiedoksi: alla puhutaan 2,5-kertaisesta tuotosta viidessä vuodessa, sillä nämä ovat ”minimikriteerit” kelvolliselle sijoitukselle PE (Buyout)-rahastossa.

Bain & Company tiivisti PE-rahastojen tilanteen raportissaan ’Global Private Equity Report 2026” sloganilla ”12 on uusi 5”. Ennen PE-rahastoille riitti viiden prosentin käyttökatteen kasvu ostamalleen yhtiölle, jotta rahastot saavuttivat 2,5-kertaisen tuoton viidessä vuodessa. Velkaa oli saatavilla halvalla runsaasti ja arvostuskertoimet kasvoivat. Nyt velkaa on saatavilla vähemmän, se on kalliimpaa, eivätkä arvostuskertoimet enää kasva. Siksi 2,5-kertaiseen tuottoon vaaditaan 12 %:n vuotuinen kasvu käyttökatteeseen. Muutos on dramaattinen ja sillä on suuria seurauksia PE-managereille, mutta se on oman kirjoituksensa aihe.

Siirrytään sitten SaaS-yhtiöihin. Vuosina 2020–22 PE-markkina ylikuumentui. SaaS-yhtiöt olivat tuolloin ylikuumenneen markkinan kuumentunein osa. Yhtiöitä ostettiin valuaatioilla, joita on nyt vaikea perustella. Havainnollistan tilannetta yksinkertaisella esimerkillä:

Oletetaan, että PE-rahasto hankki vuonna 2021 SaaS-yhtiön valuaatiolla P/EBITDA = 22. Tällä hetkellä yhtiön arvostus on tasolla P/EBITDA = 17. Jotta diili olisi PE-rahaston kannalta kelvollinen, tulisi sen tuottaa vähintään 2,5-kertaa ostohinta ennen rahaston kuluja. Tämä tarkoittaa, että käyttökatteen (EBITDA) tulisi kasvaa viidessä vuodessa 3,2-kertaiseksi – noin 26 %:a vuosittain. Huippuvaluaatioilla ostetuista yhtiöistä on haastavaa tehdä onnistuneita sijoituksia, vaikka mitään AI-pelkoja ei olisikaan.

Kuten edellä mainitsin, velan saatavuus ja hinta ovat muuttuneet olennaisesti. Viime vuosina SaaS-yhtiöt ovat saaneet lainaa 6–8 kertaa käyttökatteensa verran, lähinnä private credit -rahastoilta ja maksaneet lainasta 6–7 prosenttia korkoa. Nyt lainaa on tarjolla vähemmän ja kalliimmalla, tyypillisesti 8–9 prosentin hintaan. Kun tähän lisätään vielä tieto, että ohjelmistoyhtiöiden on vuonna 2028 uudelleenrahoitettava 40 miljardia dollaria velkoja, tulee tilanne olemaan usealla yhtiöillä äärimmäisen haastava.

Yhteenvetona: PE-rahastoilla on merkittäviä haasteita erityisesti vuosina 2020–22 tehdyissä SaaS-yritysostoissa. Saas-yhtiöt olivat kuumenneen markkinan kuuminta hottia. Nyt yhtiöt ovat keskellä AI-myllerrystä, mikä painaa yhtiöiden arvostuksia alemmaksi. Rahoituksen saanti on vaikeutunut juuri kun uudelleenrahoitustarpeet nousevat korkeimmille tasoilleen.

Sukupolvemme suurin sijoitusmahdollisuus tietäjille

Sitten kolikon toinen puoli: ”The time to buy is when there’s blood in the streets”. Kadut eivät ehkä lainehdi verestä, mutta epävarmuutta ja pelkoja on runsaasti. Tämä ajaa pois niin sanotun turistirahan ja painaa SaaS-yritysten arvostuksia matalammalle. PE-managereidemme mukaan nyt on aukeamassa ehkäpä sukupolvemme suurin sijoitusmahdollisuus niille, jotka ovat erikoistuneet teknologiasijoittamiseen. Näkemys perustuu seuraavin seikkoihin:

- AI-infrastruktuuri luo pohjan uudelle, merkittävälle arvonluonnille ohjelmistokerroksessa. Mahdollisuus on monivuotinen ja kooltaan poikkeuksellinen. PE-rahastot voivat sijoittaa sekä perinteisiin SaaS-yhtiöihin että AI-natiiveihin yhtiöihin.

- Parhaat PE-managerit omaavat teknologiasijoittamisesta yli 20 vuoden kokemuksen. Managerit ovat kokeneet esimerkiksi siirtymän pilvipohjaisiin palveluihin. AI-murroksessa on varmasti paljon yhtäläisyyksiä.

- Managereilla on useita kymmeniä teknologiayhtiöitä omistuksessaan, joista monissa AI on ollut keskeinen teema jo pitkään. Saatuja kokemuksia ja parhaita käytänteitä tullaan hyödyntämään kaikissa salkkuyhtiöissä, mikä luo tehokkuutta.

- Markkinan vallanneet pelot tuovat SaaS-yhtiöiden arvostuksia alaspäin ja karkottaa ”turistirahan” sijoitusuniversumista. Arvostustason lasku ja pelkojen ohjaamat hinnoittelut ovat tietäjille loistava mahdollisuus.

- PE-rahastojen ”buy and build”-strategia toimii AI-murroksessa erityisen hyvin. Käytännössä homma toimii näin: osta hyvässä asemassa oleva SaaS-yhtiö, jolla on laaja toimialakohtainen data ja luottamukselliset suhteet asiakkaisiin. Rakenna yhtiötä täydentävillä yritysostoilla (AI-natiiveista) yhtiöistä, jotka tarjoavat täydentäviä ominaisuuksia ja osaamista.

Toisen velka on toisen omaisuus – toisen ongelma on toisen mahdollisuus

Paljastan lopuksi oman näkemykseni siitä, mitä lähitulevaisuus tuo tullessaan:

- Suurimmat häviäjät ovat private credit (PC)-rahastot. Rahastoissa on merkittävät altistumat ohjelmistoyrityksiin (20–25 %:a). Nyt osa lainoitetuista yhtiöistä on suuria voittajia (Onnittelut! Saitte pääoman ja korot!) ja osa on merkittäviä häviäjiä (Surku! Hävisitte pääomanne!).

- Jo tehtyjen yritysostojen näkökulmasta PE-rahastoilla on vaikeaa seuraavat vuodet. Ostot on tehty liian kalliilla, AI-epävarmuudet painavat arvostuksia, yhtiöiden liiketoimintamalleja on muutettava ja se vaikuttaa (hetkellisesti) negatiivisesti yhtiöiden lukuihin, velan saatavuus heikkenee ja uudelleenrahoitustarpeet ovat huipussaan. Osa PE-managereista säilyttää sijoittajien luottamuksen, osa ei. Osa jää, osa katoaa (ei tule ikävä).

- Parhaat teknologiasijoittajat tekevät ”modernin PE-ajan” kovimmat sijoitustuotot. Osaaminen, suhteet ja kokemus ovat nyt arvokkaimmillaan. Teknologia on murroksessa, yhtiöitä hinnoitellaan pelon vallitessa, sijoitusuniversumista katoaa ostajia ja samalla ostettavaa on tarjolla enemmän kuin koskaan.

Me olemme osoittaneet valinnoillamme, keiden uskomme olevan voittajia lähivuosina AI-murroksessa. Private Credit-rahastoihin emme ole koskeneet lainkaan. Trust me now, thank me later.