Listaamattomiin rahastoihin sijoittaminen on valtaosalle säätiöistä erittäin perusteltua. Säätiöillä on pitkä sijoitushorisontti, mikä mahdollistaa allokoimisen epälikvideihin sijoituksiin. Epälikvideistä sijoituksista saatavia listattuja sijoituksia korkeampi tuotto puolestaan parantaa säätiön kykyä toteuttaa päätehtäväänsä.

Yleishyödyllisten säätiöiden tulee huomioida suomalaisen verolainsäädännön erityispiirteet listaamattomia sijoituksia tehdessään. Kirjoituksemme alkuosa käsitteleekin näitä erityispiirteitä. Tämän jälkeen valaisemme nykyistä markkinatilannetta yleishyödyllisten säätiöiden näkökulmasta sekä Suomessa että globaalisti. Lopuksi kerromme, kuinka Fundco omalta osaltaan parantaa yleishyödyllisten säätiöiden mahdollisuuksia allokoida sijoituksiaan johtaviin globaaleihin pääomarahastoihin.

Yleishyödyllisten säätiöiden sijoitustuotot ovat pääasiassa verovapaita

Yksinkertaistaen säätiöt ja yhdistykset voidaan jakaa tuloverotuksen näkökulmasta yleishyödyllisiin ja ei yleishyödyllisiin. Yleishyödyllisyyden kriteerit ovat määritelty tarkasti TVL 22 §:ssa. Lyhyesti yleishyödyllisyysstatuksen saaminen vaatii, että säätiö toimii yksinomaan ja välittömästi yleiseksi hyväksi.

Yleishyödyllinen säätiö voi kuitenkin harjoittaa elinkeinotoimintaa sillä seurauksella, että säätiö on verovelvollinen saamastaan elinkeinotulosta. Tällöin tuloon sovelletaan 20 % yhteisöverokantaa. Tarkemmin aiheesta voi lukea verottajan ohjeesta.

Poikkeus verovapauteen – läpivirtaavat pääomarahastot

Yleishyödyllisille säätiöille sijoitustoiminta on yleensä verovapaata. Tähän on yksi merkittävä poikkeus. KHO (2001:11) on todennut päätöksessään, että kommandiittiyhtiömuotoisten ns. läpivirtaavien pääomarahastojen (ja niihin rinnastettavien kansainvälisten verrokkien mm. SCSp) kautta saatavat tuotot tulkitaan elinkeinotoiminnan tuotoiksi. Näin ollen kommandiittiyhtiömuotoisen rahaston tulo-osuus verotetaan elinkeinotulona myös äänettömänä yhtiömiehenä olevan yleishyödyllisen säätiön tapauksessa.

Poikkeus poikkeukseen – voitonjakolainarakenne palauttaa veroaseman

Mutta on olemassa poikkeus poikkeukseen. KHO (2017:20) on päättänyt, että yleishyödyllisyyden kriteerit täyttävä yhteisö voi tehdä sijoituksen kommandiittiyhtiömuotoiseen syöttörahastoon, joka pääomitetaan voitonjakolainalla. Nyt voitonjakolainasta tuloutuvat korkotuotot eivät muodosta yhteisölle veronalaista elinkeinotuloa. Tällöin sijoituksen tekeminen voitonjakolainamuotoisena tekee siitä säätiölle verovapaan.

Alla on kuvattu säätiöiden sijoitukset listaamattomiin rahastoihin voitto-osuuksien verovapauden näkökulmasta.

Säätiöiden veroasema pääomarahastoissa

Suomessa muutamia veroaseman säilyttäviä ratkaisuja tarjolla

Suomalaisessa pääomarahastokentässä valtaosa vaihtoehtorahastoista harjoittaa sijoitustoimintaa kommandiittiyhtiömuodossa, joka sellaisenaan ei säilytä yleishyödyllisten säätiöiden verovapautta. Osa suomalaisista vaihtoehtorahastojen hoitajista on mahdollistanut säätiöille veroaseman säilyttävän voitonjakolainarakenteen verovapauden säilyttämiseksi. Tällaisiin pääomarahastoihin sijoittaminen on siis säätiölle verotuksen näkökulmasta neutraalia muuhun sijoittamiseen nähden.

Kansainvälisissä pääomarahastoissa voitonjakolainarakennetta ei juurikaan ole tarjolla

Globaalit rahastomanagerit eivät käytännössä tarjoa voitonjakolainarakennetta suomalaisille yleishyödyllisille säätiöille, sillä suomalaiset säätiöt ovat liian kapea sijoittajakunta ylimääräisten rakenteiden pystyttämiseen ja pyörittämiseen.

Suuremmat globaalit rahastomanagerit tarjoavat eurooppalaisille sijoittajilleen pääsyn rahastoihinsa yleensä Luxemburgilaisen rekisteröidyn rahaston kautta. Tällaiset rakenteet tulkitaan suomalaisessa lainsäädännössä läpivirtaaviksi ja täten niistä saatavat tuotot ovat elinkeinotuloa suomalaisessa lainsäädännössä, joten niihin sovelletaan 20 %:n yhteisöverokantaa.

Säätiöiden verotuksellinen asema ja tarvittavat rakenteet muuttuvat astetta monimutkaisemmaksi kysymykseksi siirryttäessä pienempiin pohjoisamerikkalaisiin pääomarahastoihin (Mid-Market). Näihin rahastoihin sijoittaminen voisi olla suomalaiselle säätiölle hyvinkin perusteltua tuottopotentiaalin ja hajautuksen näkökulmasta. Näillä rahastoilla ei yleensä ole tarjolla mitään eurooppalaista rakennetta, jonka kautta rahastoon voisi sijoittaa. Tällöin suomalaisen sijoittajan ja erityisesti suomalaisen yleishyödyllisen säätiön on löydettävä toimiva rakenne sijoituksen tekemiseen tapauskohtaisesti.

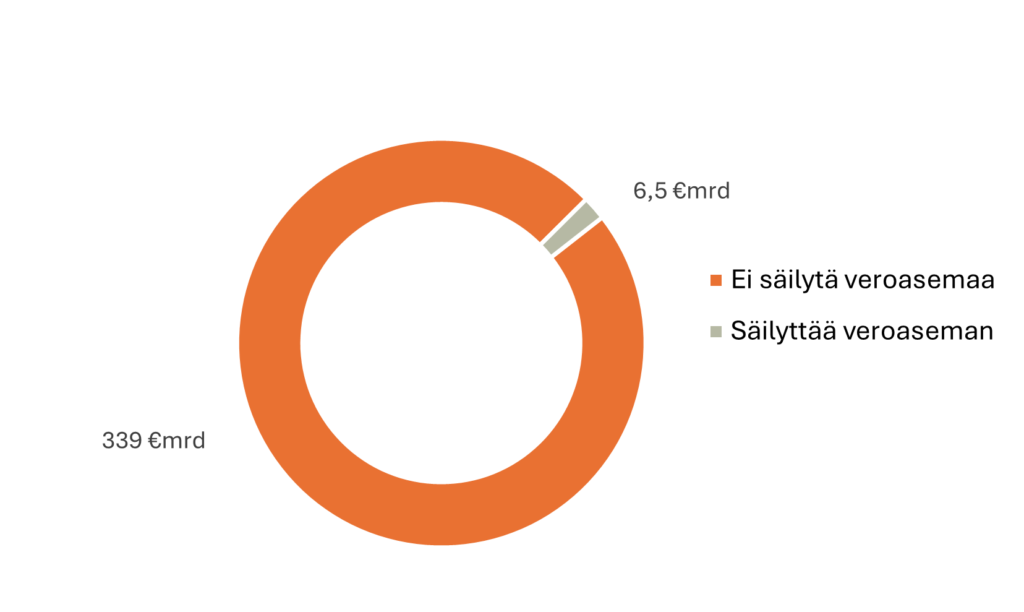

Yli 98 % kansainvälisistä rahastoista läpivirtaavia – säätiöiden ongelmallinen veroasema jatkuu

Kartoitimme suomalaisten yleishyödyllisten säätiöiden mahdollisuuksia sijoittaa Luxemburgin kautta veroasema säilyttäen. Otimme kohteeksi kaikki Preqinistä löytyvät vuosien 2014–2024 välillä Luxemburgiin rekisteröidyt Buyout -rahastot (175 kappaletta). Luokittelimme rahastot niiden rakenteen perusteella veroaseman säilyttäviksi ja veroaseman menettäviksi. Rahastoista yli 98 %:a on läpivirtaavia eli näihin rakenteisiin sijoittamalla säätiö menettää veroasemansa.

Uskomme, että suomalaiseen lainsäädännön erikoisuus ja veroaseman menettäminen ovat suurin syy siihen, miksi suomalaiset yleishyödylliset säätiöt eivät ole allokoineet sijoituksiaan kansainvälisiin pääomarahastoihin. Mitään muuta perusteltua syytä tähän on erittäin haastava löytää.

Yli 98% rahastoista ei säilytä veroasemaa

Fundco tarjoaa säätiöille veroaseman säilyttävän ratkaisun globaaleihin pääomarahastoihin

Suomalaisilla yleishyödyllisillä säätiöillä on selkeä tarve ja syy sijoittaa johtaviin globaaleihin pääomarahastoihin. Me Fundcossa haluamme mahdollistaa tämän. Tuomme vuosittain 4–6 globaalia pääomarahastoa tarjolle. Kukin rahasto on valittu selkeillä kriteereillä, joten säätiöt voivat valita rahastokohtaisesti sen, sopiiko kyseinen rahasto heidän allokaatioonsa ja sijoitussuunnitelmaansa. Teemme jokaiselle tarjoamalle rahastolle voitonjakolainarakenteen, jotta säätiöt säilyttävät verovapautensa. Näin ollen tarjoamamme rahastot ovat verotuksellisesti samassa asemassa muiden sijoitusvaihtoehtojen kanssa. Mahdollistamme säätiöiden suuremman allokaatiopainon kansainvälisiin pääomarahastoihin, mikä johtaa korkeampaan tuottopotentiaaliin ja parempaan hajautukseen.

Tärkeä huomautus: Yllä oleva kirjoitus on tarkoitettu vain informatiiviseen käyttöön, eikä sitä tule käsittää kehotukseksi ostaa, myydä tai merkitä sijoitustuotteita. Fundco ei tarjoa sijoitusneuvontaa. Mitään annettua sisältöä ei tule tulkita oikeudelliseksi, verotukselliseksi, sijoitus-, rahoitus- tai minkään muun neuvon muodoksi.

Historiallinen kehitys ei ole tae tulevasta tuotosta. Sijoittaminen sisältää riskejä, ja sinun tulisi sijoittaa vain varoja, joita olet valmis mahdollisesti menettämään kokonaan. Asiakas vastaa sijoituspäätöstensä tekemisestä ja niiden taloudellisesta tuloksesta. Listaamattoman markkinan sijoitukset sisältävät suuria riskejä, ja epäsuotuisten tapahtumien sattuessa näillä saattaa olla vain rajoitettu suoja.